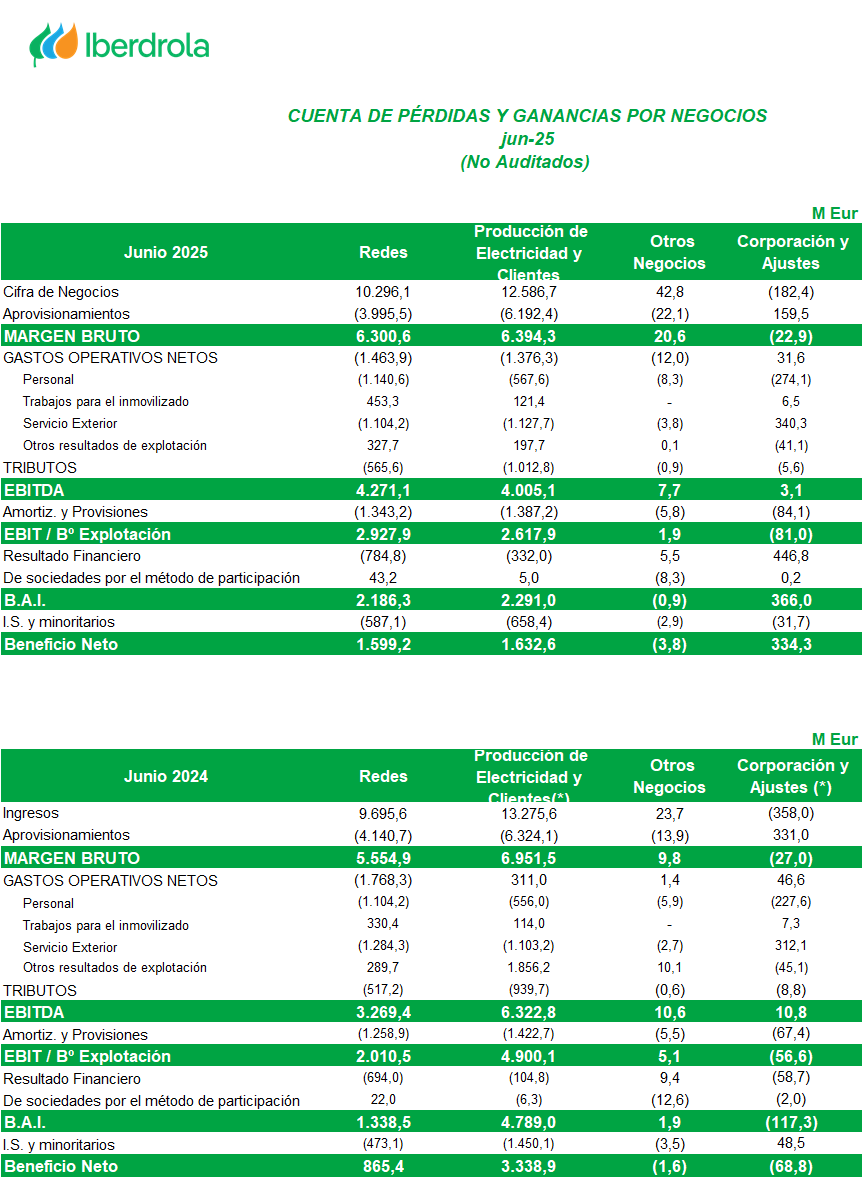

|

| Fuente: Elaboración propia-Gráfico 1D. El 23 de julio de 2025 alcanzó el guarismo de 160,52 (fractal) y resistencia. Tendencia alcista (media movil ponderada de 200 días). El MACD en terreno positivo, Cierre en 162,02, que por aspecto técnico, invita a pensar en la perforación de la resistencia, en busca de nuevos objetivos. |

Ingresos de 46.700 millones de dólares, un 6% más que en el primer trimestre y un 56% más que hace un año.

Los ingresos del centro de datos fueron de 41.100 millones de dólares, un 5 % más que en el primer trimestre y un 56 % más que hace un año.

Los ingresos del centro de datos de Blackwell crecieron un 17% secuencialmente.

- NVIDIA anunció el 27 de agosto de 2025 ingresos de 46.700 millones de dólares para el segundo trimestre, finalizado el 27 de julio de 2025, lo que representa un aumento del 6 % con respecto al trimestre anterior y del 56 % con respecto al año anterior. Los ingresos del Centro de Datos Blackwell de NVIDIA crecieron un 17 % en términos secuenciales.

- No se realizaron ventas de H₂O a clientes en China durante el segundo trimestre. NVIDIA se benefició de una liberación de 180 millones de dólares de inventario de H₂O previamente reservado, proveniente de aproximadamente 650 millones de dólares en ventas de H₂O sin restricciones a un cliente fuera de China.

- Durante el trimestre, los márgenes brutos, tanto conforme a los PCGA como no conformes a los PCGA, fueron del 72,4% y el 72,7%, respectivamente. Excluyendo la liberación de 180$ millones, el margen bruto no conforme a los PCGA del trimestre habría sido del 72,3%.

- Durante el trimestre, las ganancias por acción diluidas, según los PCGA y no PCGA, fueron de 1,08$ y 1,05$, respectivamente. Excluyendo la liberación de 180$ millones y el impacto fiscal relacionado, las ganancias por acción diluidas no PCGA del trimestre habrían sido de 1,04$.

“Blackwell es la plataforma de IA que el mundo ha estado esperando, ofreciendo un salto generacional excepcional: la producción de Blackwell Ultra está en pleno auge y la demanda es extraordinaria”, afirmó Jensen Huang, fundador y CEO de NVIDIA. “La computación a escala de rack de NVIDIA NVLink es revolucionaria y llega justo a tiempo, ya que los modelos de IA de razonamiento impulsan aumentos de órdenes de magnitud en el rendimiento de entrenamiento e inferencia. La carrera de la IA ha comenzado, y Blackwell es la plataforma que la sustenta”.

Durante el primer semestre del año fiscal 2026, NVIDIA devolvió 24.300 millones de dólares a sus accionistas en forma de recompra de acciones y dividendos en efectivo. Al cierre del segundo trimestre, la compañía contaba con 14.700 millones de dólares restantes bajo su autorización de recompra de acciones.

El 26 de agosto de 2025, el Consejo de Administración aprobó 60.000 millones de dólares adicionales a la autorización de recompra de acciones de la compañía, sin vencimiento.

NVIDIA pagó un dividendo trimestral en efectivo de 0,01$ por acción el 2 de octubre de 2025, a todos los accionistas registrados el 11 de septiembre de 2025.

Las perspectivas de NVIDIA para el tercer trimestre del año fiscal 2026 son las siguientes:

- Se espera que los ingresos alcancen los 54.000 millones de dólares, con una variación del 2%. La compañía no prevé envíos de H₂O a China.

- Se espera que los márgenes brutos, tanto GAAP como no GAAP, sean del 73,3% y el 73,5%, respectivamente, con una variación de 50 puntos básicos. La compañía sigue esperando cerrar el año con márgenes brutos no GAAP en torno al 70%.

- Se espera que los gastos operativos, tanto conforme a los PCGA como no conformes, sean de aproximadamente 5.900 millones de dólares y 4.200 millones de dólares, respectivamente. Se espera que el crecimiento de los gastos operativos para el año fiscal 2026 se sitúe en torno al 30%.

- Se espera que los demás ingresos y gastos GAAP y no GAAP representen un ingreso de aproximadamente USD 500 millones, excluyendo las ganancias y pérdidas de valores de renta variable no negociables y de propiedad pública.

- Se espera que las tasas impositivas GAAP y no GAAP sean del 16,5%, más o menos el 1%, excluyendo cualquier partida discreta. (Fuente NVIDIA)

|

| Fuente: NVIDIA |

.png)

.png)

.png)

.png)

.png)

.png)

.png)