La persistencia de la brecha de inflación entre los diferentes países de Europa se debe principalmente al impacto asimétrico de los shocks energéticos, las distintas velocidades de crecimiento económico y la inercia en el sector servicios.

- El Banco Central Europeo comparte una política monetaria única, pero las realidades estructurales de cada país provocan que los precios no evolucionen al mismo ritmo.

Claves relevantes

- Shocks energéticos globales:

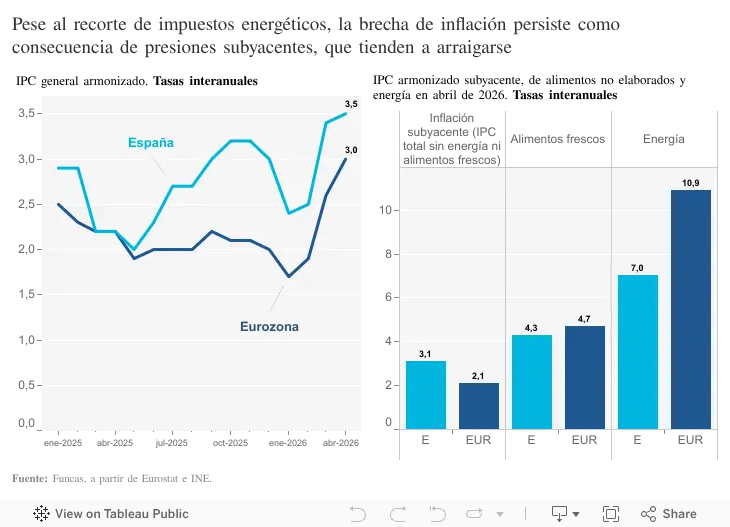

- El reciente conflicto bélico en Oriente Medio iniciado a principios de 2026 ha disparado el petróleo y los combustibles. Esto castiga con mayor dureza a las economías periféricas y del sur de Europa, que dependen más de las importaciones de crudo.

- El crecimiento y demanda es asimétrico:

- Países como España lideran el avance del PIB en la eurozona impulsados por el consumo interno. Esto genera presiones sobre los precios que no existen en economías estancadas o en recesión como Alemania.

- La inercia de los servicios:

- Los precios en el sector servicios, especialmente seguros, turismo y restauración muestran una gran rigidez a la baja en toda Europa, manteniéndose estancados por encima del 3% debido a los costes laborales.

- Retirada de ayudas fiscales:

- El calendario es dispar en la eliminación del escudo social (rebajas del IVA de la luz y los alimentos) provoca repuntes artificiales de inflación en unos países antes que en otros.

- Presión salarial y empleo:

- Los mercados laborales resilientes han permitido subidas de los salarios reales para recuperar poder adquisitivo, lo que presiona al alza los costes de las empresas menos productivas.

Previsiones de la Comisión Europea

- De acuerdo con las previsiones de primavera de la Comisión Europea, la inflación media de la zona euro sufrirá un repunte hasta el 3,1% en 2026 por el shock energético, abriendo una brecha notable entre el sudeste europeo (con las tasas más altas) y el norte del continente.

Fuentes: Funcas, Antonio Lucas Marín, UGT, BCE, Negocios.com