Fundación de las Cajas de Ahorros (Funcas) goza de una alta credibilidad y es considerada una de las instituciones de análisis económico más prestigiosas de España. De Funcas:

- Su Panel de Previsiones, publicado de forma bimestral, es una de las referencias macroeconómicas más consultadas por los mercados, el Banco de España y las propias administraciones: Tiene reconocimientos insititucional, consenso de independencia y rigor metodológico.

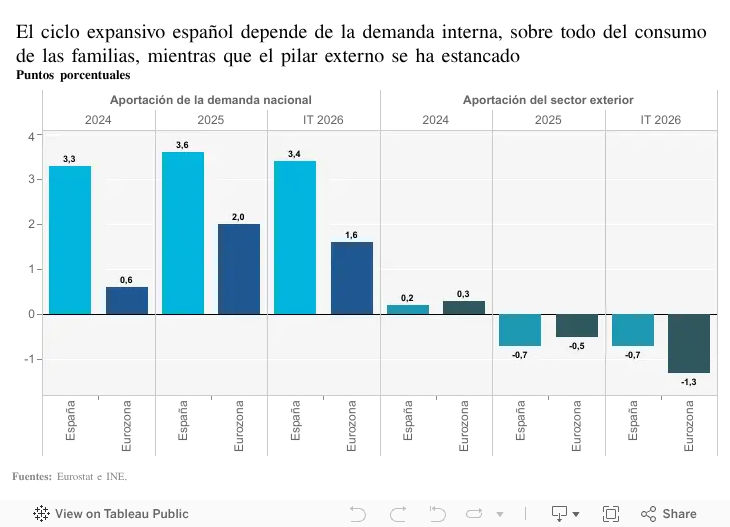

Funcas dice que el crecimiento de España se sustenta exclusivamente en la demanda interna, tras la pérdida de tracción de los motores externos.

Detallan las claves principales expuestas por la institución en sus últimos informes de coyuntura:

- Los motores del crecimiento nacional:

- Consumo privado resistente: Las familias gastan a buen ritmo gracias a la continuada creación de empleo y a una paulatina recuperación de la capacidad adquisitiva de los salarios.

- Inversión en alza: La inversión gana peso, especialmente en el sector de la construcción (tanto residencial como de infraestructuras) y en bienes de equipo, fuertemente impulsada por la ejecución final de los fondos europeos Next Generation.

- El lastre exterior: El sector exterior (exportaciones y turismo) ha dejado de aportar crecimiento neto debido al estancamiento de los mercados europeos principales y la normalización del turismo tras su época de saturación postpandemia.

- Perspectivas de desaceleración y PIB:

- Tras avanzar con notable fuerza y superar la media de la eurozona (con un crecimiento en el entorno del 2,9%), Funcas prevé una ralentización gradual.

- Las estimaciones sitúan el avance del PIB en un 1,9% y un 1,7% para los próximos años de este ciclo expansivo.

- Riesgos y condicionantes estructurales:

- El movimiento migratorio: El 65% del empleo creado en el último trienio se ha debido a la fuerza laboral extranjera. Funcas avisa de que el flujo de trabajadores inmigrantes comenzará a moderarse.

- Escasez de vivienda: La falta de oferta inmobiliaria actúa como un cuello de botella directo que restringe la movilidad geográfica y frena la llegada de nueva mano de obra.

- Incertidumbre geopolítica: El encarecimiento de los fletes comerciales y los conflictos en Oriente Próximo suponen un riesgo latente de inflación por el coste de la energía.

.png)