Mostrando entradas con la etiqueta INFLACIÓN. Mostrar todas las entradas

Mostrando entradas con la etiqueta INFLACIÓN. Mostrar todas las entradas

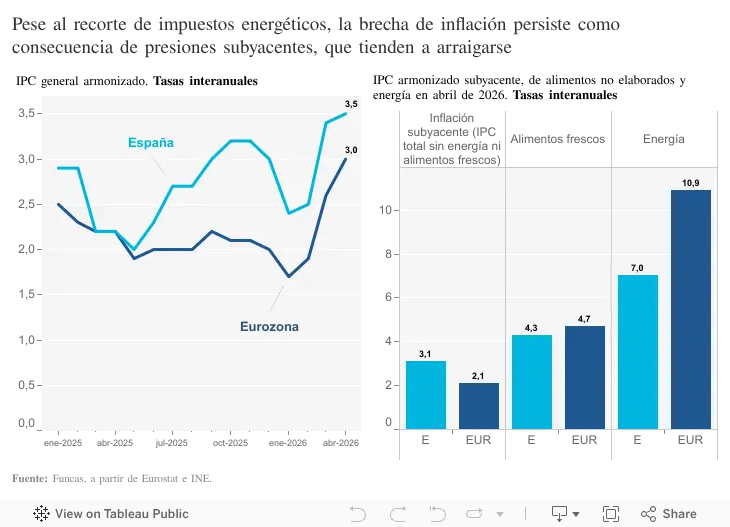

jueves, 18 de junio de 2026

viernes, 12 de junio de 2026

EL INE CONFIRMA QUE EL IPC SE MANTUVO EN MAYO EN EL 3,2%, PERO ELEVA LA INFLACIÓN SUBYACENTE AL 3%

La tasa de variación anual del IPC general en mayo de 2026 se situó en el 3,2%, repitiendo exactamente el mismo dato registrado el mes anterior.

El Instituto Nacional de Estadística (INE) ha publicado la nota de prensa definitiva correspondiente al mes de mayo de 2026. A continuación, se detallan los principales indicadores económicos del periodo:

- Indicadores clave de inflación:

- IPC General Anual: 3,2% (estable respecto a abril).

- IPC Subyacente Anual: 3,0% (aumenta dos décimas frente al mes anterior).

- Variación Mensual: 0,1% (crecimiento del índice general respecto a abril).

- IPCA Armonizado Anual: 3,6% (sube una décima en su comparación interanual).

- IPCA Armonizado Mensual: 0,1%.

- Análisis de los datos:

- Estabilización de precios: La tasa general mantiene su ritmo de crecimiento sin cambios. Esto sitúa la evolución de los precios en línea con las previsiones previas del mercado.

- Presión en la subyacente: El IPC subyacente (que excluye de su cálculo la energía y los alimentos no elaborados) repunta hasta el 3,0%. Esto refleja tensiones persistentes en los componentes estructurales de la cesta de compra.

- Menor ritmo mensual: El avance mensual del 0,1% es el crecimiento más bajo registrado en los últimos cuatro meses.

viernes, 29 de mayo de 2026

BRECHA PERSISTENTE DE INFLACIÓN EN LOS DISTINTOS PAÍSES DE EUROPA

La persistencia de la brecha de inflación entre los diferentes países de Europa se debe principalmente al impacto asimétrico de los shocks energéticos, las distintas velocidades de crecimiento económico y la inercia en el sector servicios.

- El Banco Central Europeo comparte una política monetaria única, pero las realidades estructurales de cada país provocan que los precios no evolucionen al mismo ritmo.

Claves relevantes

- Shocks energéticos globales:

- El reciente conflicto bélico en Oriente Medio iniciado a principios de 2026 ha disparado el petróleo y los combustibles. Esto castiga con mayor dureza a las economías periféricas y del sur de Europa, que dependen más de las importaciones de crudo.

- El crecimiento y demanda es asimétrico:

- Países como España lideran el avance del PIB en la eurozona impulsados por el consumo interno. Esto genera presiones sobre los precios que no existen en economías estancadas o en recesión como Alemania.

- La inercia de los servicios:

- Los precios en el sector servicios, especialmente seguros, turismo y restauración muestran una gran rigidez a la baja en toda Europa, manteniéndose estancados por encima del 3% debido a los costes laborales.

- Retirada de ayudas fiscales:

- El calendario es dispar en la eliminación del escudo social (rebajas del IVA de la luz y los alimentos) provoca repuntes artificiales de inflación en unos países antes que en otros.

- Presión salarial y empleo:

- Los mercados laborales resilientes han permitido subidas de los salarios reales para recuperar poder adquisitivo, lo que presiona al alza los costes de las empresas menos productivas.

Previsiones de la Comisión Europea

- De acuerdo con las previsiones de primavera de la Comisión Europea, la inflación media de la zona euro sufrirá un repunte hasta el 3,1% en 2026 por el shock energético, abriendo una brecha notable entre el sudeste europeo (con las tasas más altas) y el norte del continente.

Fuentes: Funcas, Antonio Lucas Marín, UGT, BCE, Negocios.com

viernes, 15 de mayo de 2026

EL SELECTIVO ESPAÑOL JUNTO CON EL RESTO DE LAS BOLSAS EUROPEAS CIERRAN EN NEGATIVO - PREOCUPACIÓN POR LA INFLACIÓN

El Ibex 35 junto con el resto de las bolsas europeas cayeron este viernes, en un contexto pesimista por los temores inflacionistas y el repunte de la rentabilidad de la deuda.

- La inestabilidad política del Reino Unido también contribuyó a la incertidumbre, que tanto aborrece a los mercados.

- Al frente de las caídas se sitúa ArcelorMittal, que cede un 4,91%, por el 3,33% que se deja Cellnex y el 3,14% de Acciona.

- Entre las subidas, Puig Brands suma un 1,81% y Repsol gana un 1,07%, ante la subida del petróleo.

El resto de los parqués europeos incrementan sus caídas desde el inicio de las hostilidades entre Estados Unidos e Irán. Así seguiremos mientras no se solucione el conflicto con Irán.

- El índice de referencia en el continente, el Euro Stoxx 50, registra una caída en la semana del 1,5%, elevando sus guarismos anuales hasta el terreno negativo del 0,5%.

- El Dax 40, que había recuperado posiciones desde inicios de abril, no sirvió para evitar el tono bajista. Pierde un 1,59%.

- El Cac 40 corrige hasta el 2%.

- El FTSE 100 se devalúa un 1,5%, y el FTSE Mib un 0,4%.

Hay preocupación por la inflación.

- La preocupación por la inflación vuelve a ganar protagonismo, después de los últimos datos publicados en Estados Unidos.

- El IPC del País del Tío Sam subió en abril hasta el 3,8%, mientras que el índice de precios de producción (PPI) alcanzó el 6% interanual.

Guarismos de otros mercados.

- El euro se cambia a 1,1623 dólares (-0,38%).

- El petróleo sube más de un 3% (barril Brent: 109 dólares;

- El barril West Texas: 104,7 dólares.

- El oro se deja un 3% (4.548 dólares).

- La plata, cae u 10% (76,79 dólares).

- El bitcoin cotiza en 79.000 dólares y el ethereum, en 2.219 dólares

La rentabilidad del bono americano a 10 años sube al 4,586%.

- Que suba la rentabilidad del bono del Tesoro estadounidense a 10 años significa que el gobierno de los Estados Unidos tiene que pagar un interés más alto para que los inversores le presten dinero.

- Ocurre porque el precio del bono baja en el mercado secundario.

Motivos principales de la subida.

- Expectativa de mayor inflación: Si el mercado prevé un aumento de los precios, exige una mayor rentabilidad para no perder poder adquisitivo.

- Crecimiento económico fuerte: Si la economía va bien y los tipos de interés oficiales de la Reserva Federal son altos o se espera que tarden en bajar, los bonos se ajustan a ese entorno.

- Venta masiva de bonos: Si muchos inversores, tambien de otros países, venden sus bonos, el precio del bono cae y, por tanto, la rentabilidad sube.

miércoles, 1 de abril de 2026

EL PRESIDENTE DE LA RESERVA FEDERAL DE ST. LOUIS, ALBERTO MUSALEM, HABLÓ EN UN EVENTO DEL AMERICAN ENTERPRISE INSTITUTE EN WASHINGTON, DC. DISCURSO TITULADO "PERSPECTIVAS ECONÓMICAS Y POLÍTICA MONETARIA"

|

| Fuente:https://www.stlouisfed.org/ |

- Las perspectivas económicas son muy inciertas.

- Un escenario base para 2026 prevé un crecimiento del PIB real cercano a su potencial, una tasa de desempleo que se mantenga en torno a su nivel actual y una inflación subyacente que comience a disminuir gradualmente hasta alcanzar el 2 % a finales de año. Sin embargo, otros resultados son plausibles.

- Los riesgos para el mercado laboral y la inflación se inclinan en direcciones desfavorables, es decir, hacia un mercado laboral más débil y una mayor persistencia de una inflación superior al objetivo.

- Manifestó que apoyó la reciente decisión del FOMC de mantener la tasa de interés oficial en el rango del 3,5% al 3,75%.

- La política actual está bien posicionada para abordar los riesgos que afectan a ambos objetivos del doble mandato, y preveo que el tipo de interés oficial actual seguirá siendo apropiado durante algún tiempo.

- En las próximas semanas y meses, seguiré perfeccionando mi perspectiva económica y mi evaluación del equilibrio de riesgos para buscar una trayectoria de tipos de interés con visión de futuro que posicione mejor la política monetaria para lograr y mantener el máximo empleo y la estabilidad de precios para toda la población de los Estados Unidos.

RELACIÓN ENTRE LOS PRECIOS DEL PETRÓLEO, COSTES DE LOS ALIMENTOS Y LA INFLACIÓN DEL CONSUMIDOR

La guerra de Israel y Estados Unidos contra Irán están teniendo fuertes repercusiones en todo el Oriente Medio. Los precios del petróleo se dispararon de forma alarmente. Y no es algo novedoso, es algo normal con las situaciones belicistas. Pensemos en la guerra de Irak.

Cada vez que hay fluctuaciones en los precios del petróleo, como en el momento actual, hay implicaciones en el coste de la vida.

El gráfico elaborado por FRED ofrece ,desde un punto de vista histórico (desde 1998 hasta 2025), que los precios de los alimentos fueron evolucionando en paralelo a los precios del petróleo. Y de la inflación que sufre el consumidor, se vuelve más virulenta para la población más vulnerable.

Precio del oro negro y los alimentos.

- El gráfico muestra la evolución del (IMPA) Índice Mundial de Precios de los Alimentos y los precios del Brent desde 1998.

- Se puede observar claramente una correlación a lo largo de este período.

- Hay un fuerte aumento desde año 2000 hasta 2008.

- Desplome intenso en la crisis financiera mundial.

- Hubo una recuperación a principios del año 2010.

- Volvieron a tener un fuerte aumentos en el año 2022.

El petróleo es un insumo en las distintas etapas de la producción y distribución de los productos agrícolas (fertilizantes, maquinaria agrícola, transporte, etc.)

- Hay una correlación lógica y coherente entre los precios del petróleo y los alimentos.

- Los costes energéticos se trasladan a por la cadena de suministros.

- Podríamos pensar que los precios de los alimentos responden a las variaciones del precio del petróleo.

- Es probable que la relación no sea unidireccional.

- Existen condiciones macro (crisis geopolíticas, guerras,recesiones, recuperaciones, etc.) que pueden influir en ambas series a la vez y dificultan el que sen pueda atribuir la variación de una serie unicamente a la variación de la otra.

viernes, 27 de marzo de 2026

lunes, 23 de marzo de 2026

EL BANCO CENTRAL EUROPEO MANTIENE LOS TIPOS DE INTERÉS Y ENDURECE EL TONO (Comunicado del 19-03-2026)

- La guerra en Oriente Próximo ha creado riesgos al alza para la inflación y a la baja para el crecimiento económico, que hacen que las perspectivas sean mucho más inciertas.

- La guerra tendrá un impacto importante en la inflación a corto plazo debido al encarecimiento de los precios de la energía. Sus implicaciones a medio plazo dependerán tanto de la intensidad y la duración del conflicto, como del modo en que los precios de la energía afecten a los precios de consumo y a la economía.

El Consejo de Gobierno se encuentra en buena posición para navegar esta incertidumbre.

- La inflación se ha situado en torno al objetivo del 2 %, las expectativas de inflación a más largo plazo están firmemente ancladas y la economía ha mostrado resiliencia en los últimos trimestres.

- La información que se obtenga en adelante permitirá al Consejo de Gobierno evaluar los efectos de la guerra sobre las perspectivas de inflación y los riesgos a los que están sujetas.

- El Consejo de Gobierno está vigilando atentamente la situación y su enfoque dependiente de los datos le ayudará a definir de modo apropiado la política monetaria.

- Las nuevas proyecciones de los expertos del BCE incorporan excepcionalmente la información obtenida hasta el 11 de marzo, fecha de cierre posterior a la habitual.

- En el escenario de referencia se estima que la inflación general se situará, en promedio, en el 2,6 % en 2026, el 2,0 % en 2027 y el 2,1 % en 2028.

- La inflación se ha revisado al alza en comparación con las proyecciones de diciembre, especialmente para 2026, debido a la subida de los precios de la energía como consecuencia de la guerra en Oriente Próximo.

Los expertos también prevén que la inflación, excluidos la energía y los alimentos, se situará, en promedio, en el 2,3 % en 2026, el 2,2 % en 2027 y el 2,1 % en 2028.

- Esta senda también es más elevada que la de las proyecciones de diciembre y refleja principalmente la transmisión de la subida de los precios energéticos a la inflación, excluidos la energía y los alimentos. Los expertos prevén que el crecimiento económico se situará, en promedio, en el 0,9 % en 2026, el 1,3 % en 2027 y el 1,4 % en 2028, lo que implica una revisión a la baja, sobre todo para 2026, debido a los efectos de la guerra en los mercados de materias primas, en las rentas reales y en la confianza en todo el mundo.

- Al mismo tiempo, el bajo nivel de desempleo, la solidez de los balances del sector privado y el gasto público en defensa e infraestructuras deberían seguir respaldando el crecimiento.

- De conformidad con el compromiso reflejado en la estrategia de política monetaria del Consejo de Gobierno de incorporar los riesgos y la incertidumbre en la adopción de decisiones, los expertos también han analizado cómo la guerra en Oriente Próximo podría afectar al crecimiento económico y a la inflación en escenarios alternativos ilustrativos.

- Estos escenarios se publicarán con las proyecciones de los expertos en el sitio web del BCE.

- El análisis de escenarios indica que una alteración prolongada del suministro de petróleo y gas elevaría la inflación por encima, y reduciría el crecimiento por debajo, de las proyecciones del escenario de referencia.

- Las implicaciones para la inflación a medio plazo dependen esencialmente de la magnitud de los efectos indirectos y de segunda ronda de una perturbación energética más intensa y más persistente.

- El Consejo de Gobierno aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria.

- En particular, sus decisiones sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación y de los riesgos a los que están sujetas, teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria.

- El Consejo de Gobierno no se compromete de antemano con ninguna senda concreta de tipos.

Tipos de interés oficiales del BCE.

- Los tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito se mantendrán sin variación en el 2,00 %, el 2,15 % y el 2,40 %, respectivamente.

Programa de compras de activos (APP) y programa de compras de emergencia frente a la pandemia (PEPP)

- El tamaño de las carteras del APP y del PEPP está disminuyendo a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo.

- El Consejo de Gobierno está preparado para ajustar todos sus instrumentos en el marco de su mandato para asegurar que la inflación se estabilice en su objetivo del 2 % a medio plazo y preservar el buen funcionamiento de la transmisión de la política monetaria.

- Además, el Instrumento para la Protección de la Transmisión está disponible para contrarrestar dinámicas de mercado no deseadas o desordenadas que constituyan una seria amenaza para la transmisión de la política monetaria en los países de la zona del euro, lo que permite al Consejo de Gobierno cumplir con mayor efectividad su mandato de estabilidad de precios.

jueves, 5 de febrero de 2026

EL BCE SE MANTIENE FIRME CON LOS TIPOS DE INTERÉS EN EL 2% Y CUMPLE CON LO ESPERADO POR LOS MERCADOS

- El Consejo de Gobierno del BCE ha decidido hoy mantener sin variación los tres tipos de interés oficiales del BCE.

- Su evaluación actualizada vuelve a confirmar que la inflación debería estabilizarse en el objetivo del 2 % a medio plazo.

- La economía sigue mostrando capacidad de resistencia en un entorno mundial difícil.

- El bajo nivel de desempleo, la solidez de los balances del sector privado, la ejecución gradual del gasto público en defensa e infraestructuras y los efectos favorables de las anteriores bajadas de los tipos de interés están respaldando el crecimiento.

- Las perspectivas son aún inciertas, debido especialmente a la actual incertidumbre referida a las políticas comerciales globales y a las tensiones geopolíticas.

- El Consejo de Gobierno tiene la determinación de asegurar que la inflación se estabilice en su objetivo del 2 % a medio plazo y aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria.

- En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación y de los riesgos a los que están sujetas, teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria.

Tipos de interés oficiales del Banco Central Europeo

- Los tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito se mantendrán sin variación en el 2,00 %, el 2,15 % y el 2,40 %, respectivamente.

viernes, 30 de enero de 2026

ALBERTO MUSALEM, PRESIDENTE DE LA RESERVA FEDERAL DE SAN LUIS, DICE QUE ESTÁ DE ACUERDO CON LA DECISIÓN DE LA RESERVA FEDERAL DE MANTENER LAS TASAS DE INTERÉS ESTABLES

|

Alberto Musalem es presidente y director ejecutivo del Banco de la Reserva Federal de San Luis. En este cargo, participa en el Comité Federal de Mercado Abierto (FOMC), que define la política monetaria estadounidense (Fuente: Reserva Federal de San Suís, Octavo Distrito) |

El presidente de la Reserva Federal de San Luis, Alberto Musalem, habló sobre la economía y la política monetaria de Estados Unidos en un evento organizado por el Centro de Investigación Empresarial y Económica de la Universidad de Arkansas el 30 de enero de 2026.

- La economía estadounidense ha sido resiliente y ha mostrado un impulso considerable de cara a 2026. Espero que la economía siga creciendo al nivel de la tendencia o por encima de ella este año.

- El mercado laboral se ha enfriado de forma gradual y ordenada durante los últimos 18 meses. Si bien es posible que se produzca un mayor enfriamiento, creo que el riesgo de un deterioro sustancial de las condiciones del mercado laboral ha disminuido.

- La inflación ha disminuido gradualmente en los últimos meses, y creo que el riesgo de una mayor inflación ha disminuido. Preveo que la inflación retome la senda del 2% a medida que los efectos arancelarios disminuyan a finales de este año. No obstante, la persistencia de una inflación superior a la meta sigue siendo un riesgo.

- A principios de esta semana, apoyé la decisión del FOMC de mantener la tasa de política monetaria (la tasa de fondos federales) entre el 3,5% y el 3,75%. Considero que esta posición es neutral y apropiada, dada mi evaluación de la trayectoria base de la economía y el balance de riesgos.

- Con una inflación por encima de la meta y los riesgos para las perspectivas equilibrados, creo que no sería aconsejable bajar la tasa a territorio acomodaticio en este momento.

Musalem dijo que esperaba que la inflación bajes hasta el objetivo del 2% de la Fed desde el nivel actual y que está aproximadamente un 1% por encima de ese nivel, pero también ve riesgos de que pueda persistir. También señaló que ahora hay menos riesgo de un deterioro sustancial en el mercado laboral.

martes, 16 de diciembre de 2025

LA ESTANFLACIÓN ES UN FENÓMENO ECONÓMICO EN EL QUE UNA ECONOMÍA SE VE AFECTADA SIMULTÁNEAMENTE POR EL AUMENTO DE LOS PRECIOS Y EL ESTANCAMIENTO DE LOS NIVELES DE PRODUCCIÓN Y EMPLEO

¿Qué es la estanflación?

La estanflación es un término utilizado para describir una economía que experimenta una inflación significativa, un alto desempleo y un crecimiento económico lento o nulo. El término es una combinación de las palabras «estancamiento del PIB e «inflación.Los períodos de estanflación prevalecieron en las décadas de 1970 y 1980 en la mayoría de las principales economías. Esto sorprendió a los economistas, ya que la teoría económica dominante de la época, la teoría macroeconómica keynesiana, postulaba que los aumentos de la inflación y el desempleo no podían ocurrir simultáneamente.

Esto se basó en parte en la Curva de Phillips , un modelo económico utilizado para argumentar la existencia de una relación inversa entre el desempleo y la inflación. Desde entonces, los economistas han identificado numerosos factores potenciales que influyen en la estanflación, como un shock repentino de oferta y políticas gubernamentales perjudiciales.

Nota: Si bien la estanflación prevaleció en la década de 1970 durante la crisis del petróleo y en la de 1980, no ha sido un problema en los últimos tiempos. Los gobiernos han colaborado estrechamente con los bancos centrales para monitorear e intervenir con el fin de controlar la inflación sin provocar una disminución de la producción económica y evitando políticas que probablemente la fomenten.

¿Qué causa la estanflación?

Las causas de la estanflación son objeto de un intenso debate entre los economistas, ya que la teoría económica predominante antes de la década de 1970, impulsada por la estanflación, no la creía posible, ya que la Curva de Phillips respaldaba la teoría de que el desempleo y la inflación estaban inversamente relacionados. Sin embargo, los economistas han sugerido diversas teorías sobre sus causas.

1.Shock de oferta

- La teoría del shock de oferta postula que la estanflación se produce como resultado de una disminución repentina en la oferta de un servicio o producto. Esto provoca un aumento drástico de los precios, lo que suele reducir los márgenes de beneficio de la mayoría de las empresas y ralentizar el crecimiento económico.

2. Malas políticas monetarias

- La teoría de las malas políticas sostiene que la estanflación suele ser resultado de una mala política económica. El intento del banco central y del gobierno de regular la economía suele llevarlos a tomar decisiones equivocadas. Por ejemplo, antes de la década de 1970, Estados Unidos se centró en el máximo empleo en toda su economía tras la Ley de Empleo de 1946 , lo que, inadvertidamente, provocó un aumento de la inflación y afectó al empleo y al crecimiento.

- Las políticas gubernamentales que regulan la economía también pueden tener un impacto, como lo demuestra la estrategia de Nixon de devaluar el dólar e instaurar congelaciones de salarios y precios, conocida como el Shock de Nixon. En última instancia, los bancos centrales y los legisladores tienen dificultades para abordar la estanflación, ya que las intervenciones para apoyar sus objetivos de estabilidad de precios, bajo desempleo y crecimiento económico pueden ser contradictorias.

3. Acumulación diferencial

- Una teoría creada por los economistas Jonathan Nitzan y Shimshon Bichler, la explicación de la estanflación basada en la acumulación diferencial sostiene que existe una relación entre las fusiones y adquisiciones, la estanflación y la globalización. Similar a la teoría del shock de oferta, postulan que la acumulación diferencial impulsa las fusiones y adquisiciones, las cuales concentran el poder de limitar la oferta de materias primas y el capital acumulado en menos manos, lo que conlleva un mayor riesgo de estanflación.

4. Demanda de atracción

- Propuesta por el economista Eduardo Loyo , la teoría de la estanflación por demanda sugiere que la estanflación puede ocurrir exclusivamente por shocks monetarios, sin necesidad de un shock de oferta. Esto ocurre cuando los gobiernos implementan regulaciones de ajuste monetario, como el aumento de la tasa de interés federal o una reducción de la oferta monetaria.

5. Aumento de costos

- La teoría de la inflación de costos considera la inflación de la oferta como un factor clave de la estanflación. En este caso, el aumento de precios genera desempleo, ya que suele reducir los márgenes de beneficio de las empresas, lo que a su vez reduce la producción económica. La inflación de la oferta también puede verse afectada por factores como aranceles, aumentos salariales o escasez de mano de obra.

6. Fin del patrón oro

- Históricamente, la decisión de Nixon de poner fin a la convertibilidad del dólar estadounidense en oro, lo que provocó el fin del Sistema de Bretton Woods, se considera un factor desencadenante de la estanflación de la década de 1970. El patrón oro hizo a Estados Unidos vulnerable a las corridas de los inversores en oro, ya que había más dólares en manos extranjeras que reservas de oro en el país. En 1971, Nixon cerró la ventanilla del oro que permitía el intercambio de dólares por oro. En 1976, el valor del dólar estadounidense se desvinculó oficialmente del oro. Ambas medidas devaluaron el dólar, lo que afectó la inflación y el crecimiento económico y condujo a la estanflación.

Conclusión: No todos los economistas están de acuerdo sobre las causas de la estanflación. Sigue siendo un tema de intenso debate. Pero la mayoría coincide en que la estanflación es un problema

Consecuencia de la estanflación económica

- ¿Cuáles son las consecuencias de la estanflación para la gente común? Cuando ocurre, tiene un impacto directo en la asequibilidad, dificultando que muchos cubran sus necesidades básicas, especialmente quienes se encuentran desempleados. Para quienes tienen empleo, la estanflación podría conllevar riesgos de pérdida de empleos y salarios más bajos, lo que reduciría la confianza y el poder adquisitivo de los consumidores.

- Los inversores también sufren la estanflación. Esta suele resultar en menores márgenes de beneficio debido al aumento de los precios de los insumos y la disminución de las ventas. Esto repercute en el mercado bursátil, ya que el S&P 500 ha tenido una rentabilidad media del 2,5 % trimestral en los últimos 60 años, pero históricamente ha tenido una rentabilidad del -2,1 % en épocas de estanflación, según un informe de Goldman Sachs . La estanflación puede afectar directamente a los inversores al reducir el crecimiento de las ganancias por acción de las empresas, lo que a su vez repercute en los precios de las acciones.

- Los inversores en dividendos también podrían verse afectados negativamente, ya que las empresas reducen o suspenden sus dividendos para ahorrar efectivo. Quienes invierten en acciones de crecimiento podrían sufrir pérdidas significativas, ya que muchos inversores podrían haber previsto objetivos de crecimiento que la estanflación dificultaría su cumplimiento.

- Si la estanflación se prolonga lo suficiente, algunas empresas podrían quebrar, lo que causaría pérdidas significativas a los inversores. La incapacidad de las empresas para pagar sus deudas probablemente también afectaría los precios de los bonos. Sin embargo, existen maneras en que los inversores pueden cubrir el riesgo de inflación, incluyendo fondos diseñados específicamente para afrontar periodos de alta inflación.

- Los inversores preocupados por el impacto de la estanflación en sus carteras tal vez quieran cambiar su estrategia de inversión o decidir permanecer en acciones de primera línea de industrias básicas con ganancias estables que probablemente resistan la estanflación o se recuperen rápidamente.

- La estanflación podría afectar al comercio internacional al incrementar los precios globales de las materias primas, incluidos los alimentos, lo que encarece considerablemente las operaciones comerciales y aumenta aún más la inflación. El desempleo, tanto nacional como global, también puede reducir la producción económica mundial, la confianza del consumidor y el gasto, lo que aumenta el desempleo en más áreas debido a la interconexión del comercio global.

- Las diferentes políticas nacionales para combatir la estanflación también podrían afectar al comercio mundial, ya que crean diferentes condiciones para la recuperación que podrían entrar en conflicto. Esto suele afectar más a las economías emergentes y en desarrollo, ya que muchos de estos países no tienen la capacidad de implementar las políticas monetarias o de estímulo que otras naciones utilizan para combatir la estanflación debido a sus elevadas ratios de déficit/PIB.

Ejemplo de estanflación de la década de 1970

- El ejemplo más comúnmente citado de estanflación es la crisis del petróleo de la década de 1970. En octubre de 1973, la Organización de Países Exportadores de Petróleo (OPEP) declaró un embargo de envío de petróleo a los Estados Unidos y a los aliados europeos de Israel en respuesta al apoyo occidental a Israel durante la Guerra del Yom Kippur.

- El embargo petrolero provocó un aumento inmediato de los precios del petróleo de más del 300 %. Esto generó graves problemas en Estados Unidos, un país dependiente del automóvil, donde los precios del petróleo se mantuvieron elevados incluso después del fin del embargo en marzo de 1974. Esto coincidió con la migración de empleos manufactureros fuera de EE. UU. para ahorrar en mano de obra y el aumento de los gastos de la guerra de Vietnam, lo que condujo a un período prolongado de estanflación, donde los elevados precios del petróleo provocaron un rápido aumento de la inflación, un aumento del desempleo y un estancamiento de la economía.

- El giro de la economía estadounidense desde el sector manufacturero hacia empleos de servicios peor remunerados provocó que los salarios reales dejaran de crecer y condujo a una menor confianza del consumidor y a una reducción del gasto, lo que exacerbó aún más la crisis.

- El presidente Richard Nixon intentó mitigar la estanflación de la década de 1970 devaluando el dólar y declarando congelaciones de precios y salarios. Sin embargo, esta estrategia no funcionó y Jeremy Siegel, un destacado economista, la considera uno de los grandes fracasos de la política macroeconómica estadounidense. Muchos economistas creen ahora que el crecimiento de la oferta monetaria impulsado por la Reserva Federal fue el principal factor de la crisis de estanflación de la década de 1970.

- En aquel entonces, se creía que la alta inflación conllevaba un bajo desempleo, pero durante la década de 1970, tanto el desempleo como la inflación aumentaron. Para frenar la estanflación, fue necesario recalibrar la política económica para centrarse en el bajo desempleo y la estabilidad de precios.

Conclusión: No todos los economistas creen que el embargo petrolero y la escasez de petróleo fueron la causa principal de la estanflación de la década de 1970.

Respuestas a la estanflación

- Responder a la inflación es difícil tanto para los bancos centrales como para los responsables de las políticas económicas, ya que centrarse en un aspecto del problema puede tener un impacto negativo en otro. Por ejemplo, el aumento de los tipos de interés eleva el coste del crédito y reduce la demanda, lo que a su vez reduce la inflación, pero también provoca una desaceleración del crecimiento del PIB.

Respuestas monetaristas

- Una respuesta monetarista a la estanflación sería reducir la inflación incluso si esta provoca un aumento a corto plazo del desempleo y una disminución del crecimiento económico. Esta estrategia, empleada por el gobierno conservador del Reino Unido entre 1979 y 1984, condujo a una recesión.

Respuestas del lado de la oferta

- Aumentar la oferta agregada mediante políticas diseñadas para apoyar a las empresas a reducir costos y aumentar la eficiencia, como la desregulación y la suspensión de aranceles, podría utilizarse para abordar la inflación de costos. Sin embargo, estas estrategias suelen descartarse, ya que son políticas nacionales para abordar la escasez global de oferta.

Respuestas al control salarial

- Si la estanflación es causada por el aumento de los salarios, se podría implementar un control salarial para limitar los rápidos aumentos salariales que están causando inflación de precios y reduciendo los márgenes de ganancia.

Respuestas neoclásicas

- El economista Friedrich Hayek propuso que los gobiernos combatieran la inflación poniendo fin a las políticas monetarias expansivas y esperando a que los precios se ajustaran mediante el libre mercado. Esto implica reducir medidas como la expansión de la oferta monetaria y las reducciones de los tipos de interés.

Esperando respuestas

- Muchos economistas creen que lo mejor ante la estanflación podría ser no hacer nada. En ocasiones, la estanflación puede corregirse con el tiempo, y las intervenciones para intentar frenarla podrían provocar recesiones con caídas drásticas del PIB.

Cobertura contra la inflación

- Los inversores preocupados por el impacto de la estanflación en sus carteras tal vez quieran cambiar su estrategia de inversión o decidir permanecer en acciones de primera línea de industrias básicas con ganancias estables que probablemente resistan la estanflación o se recuperen rápidamente.

- Existen otras maneras en que los inversores pueden cubrir el riesgo de inflación, incluyendo la inversión en fondos diseñados específicamente para afrontar periodos de alta inflación. Como ocurre en cualquier mercado o entorno económico, es prudente que los inversores a largo plazo mantengan la diversificación y continúen con el promedio del costo en dólares y el reequilibrio periódico de su cartera.

Resumen

- Los economistas han luchado durante mucho tiempo para comprender las causas de la estanflación y la mejor manera de intervenir cuando ocurre. Si bien existen numerosas teorías, estas son muy controvertidas.

- La estanflación es un problema complejo de abordar, lo que dificulta que los bancos centrales y los responsables políticos respondan eficazmente.

Fuente: Escrito por Amanda Réaume (Seeking Alpha)

miércoles, 17 de septiembre de 2025

POLÍTICA MONETARIA: LA FED RECORTA LOS TIPOS INTERÉS UN CUARTO DE PUNTO ANTE LOS RIESGOS DE LA ECONOMÍA DE ESTADOS UNIDOS

La Reserva Federal emite una declaración del FOMC

- Los indicadores recientes sugieren que el crecimiento de la actividad económica se moderó en el primer semestre del año. La creación de empleo se ha desacelerado y la tasa de desempleo ha aumentado ligeramente, pero se mantiene baja. La inflación ha aumentado y se mantiene algo elevada.

- El Comité busca alcanzar el máximo empleo e inflación a una tasa del 2% a largo plazo. La incertidumbre sobre las perspectivas económicas sigue siendo elevada. El Comité está atento a los riesgos para ambos lados de su doble mandato y considera que los riesgos a la baja para el empleo han aumentado.

- Para respaldar sus objetivos y en vista del cambio en el balance de riesgos, el Comité decidió reducir el rango objetivo de la tasa de los fondos federales en 0,25 puntos porcentuales, a un rango entre el 4% y el 4,25%. Al considerar ajustes adicionales al rango objetivo de la tasa de los fondos federales, el Comité evaluará cuidadosamente los datos entrantes, la evolución de las perspectivas y el balance de riesgos. El Comité seguirá reduciendo sus tenencias de valores del Tesoro, deuda de agencias y valores respaldados por hipotecas de agencias. El Comité mantiene su firme compromiso de impulsar el máximo empleo y de que la inflación vuelva a su objetivo del 2%.

- Al evaluar la orientación adecuada de la política monetaria, el Comité seguirá monitoreando las implicaciones de la información entrante para las perspectivas económicas. El Comité estará dispuesto a ajustar la orientación de la política monetaria según corresponda si surgen riesgos que puedan obstaculizar el logro de sus objetivos. Las evaluaciones del Comité considerarán una amplia gama de información, incluyendo datos sobre las condiciones del mercado laboral, las presiones inflacionarias y las expectativas de inflación, así como la evolución financiera e internacional.

-------------------------------------------------------------------------------------------------------

Votaron a favor de la medida de política monetaria Jerome H. Powell, presidente; John C. Williams, vicepresidente; Michael S. Barr; Michelle W. Bowman; Susan M. Collins; Lisa D. Cook; Austan D. Goolsbee; Philip N. Jefferson; Alberto G. Musalem; Jeffrey R. Schmid; y Christopher J. Waller. Votó en contra Stephen I. Miran, quien prefería reducir el rango objetivo de la tasa de fondos federales en medio punto porcentual en esta reunión.

Fuente: Federal Reserve Gov

martes, 2 de septiembre de 2025

LAINFLACIÓN DE LA EUROZONA REPUNTA UNA DÉCIMA EN EL MES DE AGOSTO DE 2025 HASTA EL 2,1%

En agosto de 2025, la inflación anual de la eurozona experimentó un pequeña subida, situándose en el 2,1%, que supone una desviación respecto al objetivo de estabilidad de precios establecido por el Banco Central Europeo (BCE), cuya meta había sido lograda en junio y julio.

- Estonia (6,2%), Croacia (4,6%) y Eslovaquia (4,4%) registraron las mayores tasas de inflación interanuales.

- Chipre experimentó una ligera deflación del 0,1%, mientras que Francia e Italia mostraron incrementos más modestos de 0,8% y 1,7% respectivamente.

- En España, la inflación permaneció en el 2,7% en agosto, consistente con el mes de julio.

- Este leve aumento en la inflación de la eurozona ha reducido la disparidad desfavorable de precios de España con respecto a la media de otros países a solo 6 décimas.

- .

miércoles, 30 de julio de 2025

LA RESERVA FEDERAL DE LOS ESTADOS UNIDOS MANTIENE LOS TIPOS DE INTERÉS PESE A LAS PRESIONES DE DONALD TRUMP

Estaba casi cantado y previsto por los expertos que la Reserva Federal mantendría los tipos de interés en los mismos guarismos que en junio pasado. Entre el 4,25% y el 4,50%.

- El banco central sigue una política monetaria cautelosa, analizando la evolución de la economía en un contexto de mucha incertidumbre y manteniendo un pulso a un presidente desafiante que lleva manifestando una rebaja de tipos.

- Hubo disidencia: dos gobernadores de la Fed, Michelle Bowman y Christopher Waller, respaldaron un recorte de 25 puntos básicos este año.

- Bowman y Waller, fueron nombrados por el presidente Trump.

- La presidenta de la Reserva de San Francisco, Mary Daly, pidió recortes anticipados para evitar debilitar aún más la economía.

El comunicado de la Reserva Federal: "aunque las fluctuaciones en las exportaciones netas continúan afectando los datos, los indicadores recientes sugieren que el crecimiento de la actividad económica se moderó en la primera mitad del año". A pesar de esta desaceleración, la tasa de desempleo sigue siendo baja y las condiciones del mercado laboral se mantienen sólidas. Sin embargo, "la inflación sigue siendo algo elevada".

lunes, 19 de mayo de 2025

LA INFLACIÓN EN LA EUROZONA SE MANTUVO EN EL 2,2% EL PASADO MES DE ABRIL Y LA DE LA UNIÓN EUROPEA FUE DEL 2,4%, UNA DÉCIMA MENOS QUE EN MARZO

La inflación general de la eurozona (conjunto de países que comparten el euro como moneda) se mantuvo estable durante el mes pasado, quedándose cerca del objetivo del Banco Central Europeo (BCE).

El índice de precios de consumo (IPC) de la eurozona se situó en abril de 2025 en el 2,2% en su tasa interanual, es decir, respecto al mismo mes del año pasado, publicada este pasado lunes por la agencia europea de estadística Eurostat.La inflación subyacente no tiene en cuenta los precios de la energía, los alimentos frescos, el alcohol y el tabaco por ser más volátiles, aumentó durante el mes de abril. Se situó en el 2,7% en su tasa interanual, tres décimas por encima del 2,4% registrado en marzo.

sábado, 17 de mayo de 2025

SEMANA RELAJADA EN LOS MERCADOS FINANCIEROS - LA RESERVA FEDERAL DESAFÍA A TRUMP Y MANTIENE LOS TIPOS DE INTERÉS

Esta semana los mercados financieros estuvieron relajados, sin agitación en los intercambios comerciales. El motivo fue el acuerdo entre EEUU y el Reino Unido. Y la suspensión temporal de la guerra arancelaria entre EEUU y China.

Los indicadores macro del país del Tío Sam fueron buenos esta semana; especialmente el índice de precios al consumidor (CPI) Y/Y del mes de abril que fue del 2,3% y/y, frente a la previsión del 2,4% y/y.

La inflación IPC (m/m) de abril se situó en el 0,2% (m/m) frente a la previsión del 0,3% (m/m)

Ayer viernes, los mercados estuvieron un poco más agitados. Subyace la incertidumbre sobre el devenir de los tipos de interés y las posibles barreras al comercio.

Da la sensación que el “hombre arancel”, mutó. En estos últimos días se transformó en “hombre comercial”.

Firma acuerdos de comercio internacional con rapidez (aquí te pillo, aquí te mato). Hombre activo no, hiperactivo (buldócer). Las bolsas parecen menos nerviosas con sus negocios relámpago. Mejor que las fuertes sacudidas de su tabla de aranceles.

Donald Trump está intentando hincar el diente al Jerome Powell. Le tiene ganas. Dijo en abril: “el presidente de la Reserva Federal ha mantenido las tasas de interés demasiado altas; no lo he llamado, pero podría”

En este mes de mayo la Reserva Federal mantuvo los tipos de interés. Powell resistió a las presiones del presidente. Afortunadamente la FED está atenta y lista para actuar y parchear los agujeros que se originen.

La próxima semana los inversores prestarán mucha atención a las publicaciones que vengan de China: el próximo lunes 19 de mayo, se publican los datos de producción industrial y las ventas minoristas del mes de abril.

Stellantis ha tenido un buen desempeño esta semana. Se ha beneficiado de la relajación arancelaria entre China y Estados Unidos.

|

| Fuente: Elaboración propia - Stellantis (Gráfico 1D). Tendencia bajista. Buen desempeño esta semana. Intenta consolidar su cotización en la EMA50. |

jueves, 10 de abril de 2025

EL ÍNDICE DEL MIEDO ALCANZA NIVELES DE LA PANDEMIA ESTAMOS PRÓXIMOS A LA ZONA DE PÁNICO DEL MERCADO

La volatilidad del mercado sigue muy disparada. El VIX, conocido como el índice del medio, está en guarimos nunca vistos. El pasdo viernes cerro en niveles de la pandemia. Lunes, día 7 llegó a 52,33 puntos. Estamos próximos a 45 puntos, zona que se corresponde con niveles de pánico del mercado.

miércoles, 19 de marzo de 2025

EL BANCO CENTRAL DE LOS ESTADOS UNIDOS (FED) CONGELA EL TIPO INTERÉS POR SEGUNDA VEZ CONSECUTIVA EN EL AÑO ACTUAL - ADVIERTE INCERTIDUMBRE

|

| Fuente: FED |

- Los indicadores recientes sugieren que la actividad económica ha continuado expandiéndose a un ritmo sólido.

- La tasa de desempleo se ha estabilizado en un nivel bajo en los últimos meses y las condiciones del mercado laboral se mantienen sólidas. La inflación se mantiene algo elevada. Los indicadores recientes sugieren que la actividad económica ha continuado expandiéndose a un ritmo sólido.

- El Comité busca alcanzar el máximo empleo y una inflación del 2% a largo plazo. La incertidumbre sobre las perspectivas económicas ha aumentado.

- El Comité está atento a los riesgos para ambas partes de su doble mandato.

- Para lograr sus objetivos, el Comité decidió mantener el rango objetivo para la tasa de los fondos federales entre el 4,25 % y el 4,5 %. Al considerar el alcance y el momento de los ajustes adicionales al rango objetivo para la tasa de los fondos federales, el Comité evaluará cuidadosamente los datos entrantes, la evolución de las perspectivas y el balance de riesgos.

- El Comité continuará reduciendo sus tenencias de valores del Tesoro, deuda de agencias y valores respaldados por hipotecas de agencias.

- A partir de abril, el Comité ralentizará el ritmo de disminución de sus tenencias de valores reduciendo el límite de reembolso mensual de valores del Tesoro de 25 000 millones de dólares a 5 000 millones de dólares.

- El Comité mantendrá el límite de reembolso mensual de deuda de agencias y valores respaldados por hipotecas de agencias en 35 000 millones de dólares.

- El Comité está firmemente comprometido con el fomento del máximo empleo y el retorno de la inflación a su objetivo del 2 %.

- Al evaluar la orientación adecuada de la política monetaria, el Comité seguirá de cerca las implicaciones de la información que se reciba para las perspectivas económicas.

- El Comité estará dispuesto a ajustar la orientación de la política monetaria según corresponda si surgen riesgos que puedan obstaculizar el logro de sus objetivos. Sus evaluaciones considerarán una amplia gama de información, incluyendo datos sobre las condiciones del mercado laboral, las presiones y expectativas inflacionarias, y la evolución financiera e internacional.

- Votaron a favor de la medida de política monetaria Jerome H. Powell, presidente; John C.

- El Comité busca alcanzar el máximo empleo y una inflación del 2% a largo plazo. La incertidumbre sobre las perspectivas económicas ha aumentado.

- El Comité está atento a los riesgos para ambas partes de su doble mandato.

- Para lograr sus objetivos, el Comité decidió mantener el rango objetivo para la tasa de los fondos federales entre el 4,25 % y el 4,5 %. Al considerar el alcance y el momento de los ajustes adicionales al rango objetivo para la tasa de los fondos federales, el Comité evaluará cuidadosamente los datos entrantes, la evolución de las perspectivas y el balance de riesgos.

- El Comité continuará reduciendo sus tenencias de valores del Tesoro, deuda de agencias y valores respaldados por hipotecas de agencias.

- A partir de abril, el Comité ralentizará el ritmo de disminución de sus tenencias de valores reduciendo el límite de reembolso mensual de valores del Tesoro de 25 000 millones de dólares a 5 000 millones de dólares.

- El Comité mantendrá el límite de reembolso mensual de deuda de agencias y valores respaldados por hipotecas de agencias en 35 000 millones de dólares.

- Al evaluar la orientación adecuada de la política monetaria, el Comité seguirá de cerca las implicaciones de la información que se reciba para las perspectivas económicas.

- El Comité estará dispuesto a ajustar la orientación de la política monetaria según corresponda si surgen riesgos que puedan obstaculizar el logro de sus objetivos. Sus evaluaciones considerarán una amplia gama de información, incluyendo datos sobre las condiciones del mercado laboral, las presiones y expectativas inflacionarias, y la evolución financiera e internacional.

Votaron a favor de la medida de política monetaria: Jerome H. Powell, presidente; John C. Williams, vicepresidente; Michael S. Barr; Michelle W. Bowman; Susan M. Collins; Lisa D. Cook; Austan D. Goolsbee; Philip N. Jefferson; Adriana D. Kugler; Alberto G. Musalem; y Jeffrey R. Schmid.

Votó en contra: Christopher J. Waller, quien apoyó que no se modificara el rango objetivo de los fondos federales, pero prefería mantener el ritmo actual de disminución de las tenencias de valores.

jueves, 6 de marzo de 2025

BANCO CENTRAL EUROPEO HA CUMPLIDO LO ESPERADO Y DECIDE UN NUEVO RECORTE DE 25 PUNTOS BÁSICOS

- El Consejo de Gobierno ha decidido hoy bajar los tres tipos de interés oficiales del BCE 25 puntos básicos. En particular, la decisión de reducir el tipo de interés aplicable a la facilidad de depósito —tipo de interés mediante el que el Consejo de Gobierno guía la orientación de la política monetaria— se basa en su evaluación actualizada de las perspectivas de inflación, de la dinámica de la inflación subyacente y de la intensidad de la transmisión de la política monetaria.El proceso de desinflación sigue avanzando. En términos generales, la inflación ha seguido evolucionando en consonancia con lo esperado por nuestros expertos, y las últimas proyecciones están estrechamente alineadas con las anteriores perspectivas de inflación. Los expertos consideran ahora que la inflación general se situará, en promedio, en el 2,3 % en 2025, el 1,9 % en 2026 y el 2,0 % en 2027. La revisión al alza de la inflación general para 2025 refleja un mayor dinamismo de los precios de la energía. También prevén que la inflación, excluidos la energía y los alimentos, se situará, en promedio, en el 2,2 % en 2025, el 2,0 % en 2026 y el 1,9 % en 2027.

- La mayoría de los indicadores de la inflación subyacente sugieren que la inflación se estabilizará de forma sostenida en torno al objetivo del Consejo de Gobierno del 2 % a medio plazo. La inflación interna sigue siendo elevada, debido principalmente a que los salarios y los precios en algunos sectores están aún ajustándose a la anterior escalada de la inflación con un retraso considerable. No obstante, el crecimiento de los salarios se está moderando según lo esperado, y los beneficios están amortiguando en parte el impacto sobre la inflación.

- La política monetaria está adoptando una orientación considerablemente menos restrictiva, dado que las bajadas de los tipos de interés están reduciendo el coste del crédito nuevo para empresas y hogares y el crecimiento de los préstamos está repuntando. Al mismo tiempo, las anteriores subidas de los tipos de interés, que continúan transmitiéndose al saldo vivo del crédito, son un factor adverso para la relajación de las condiciones de financiación, y la concesión de préstamos sigue siendo, en general, contenida. La economía continúa afrontando retos y los expertos han vuelto a rebajar sus proyecciones de crecimiento hasta el 0,9 % para 2025, el 1,2 % para 2026 y el 1,3 % para 2027. Las correcciones a la baja para 2025 y 2026 reflejan un descenso de las exportaciones y la persistente debilidad de la inversión, atribuible en parte a la elevada incertidumbre sobre las políticas comerciales y a la incertidumbre sobre las políticas económicas en general. El aumento de las rentas reales y la desaparición gradual de los efectos de las anteriores subidas de los tipos de interés siguen siendo los principales factores en los que se apoya la recuperación esperada de la demanda con el paso del tiempo.

- El Consejo de Gobierno tiene la determinación de asegurar que la inflación se estabilice de forma sostenida en su objetivo del 2 % a medio plazo, y, especialmente en el contexto actual de aumento de la incertidumbre, aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria. En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos.

Tipos de interés oficiales del BCE

- El Consejo de Gobierno ha decidido hoy bajar los tres tipos de interés oficiales del BCE 25 puntos básicos. En consecuencia, los tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito se reducirán hasta el 2,50 %, el 2,65 % y el 2,90 %, respectivamente, con efectos a partir del 12 de marzo de 2025.

Programa de compras de activos (APP) y programa de compras de emergencia frente a la pandemia (PEPP)

- El tamaño de las carteras del APP y el PEPP está disminuyendo a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo.

- El Consejo de Gobierno está preparado para ajustar todos sus instrumentos en el marco de su mandato para asegurar que la inflación se estabilice de forma sostenida en su objetivo del 2 % a medio plazo y preservar el buen funcionamiento de la transmisión de la política monetaria. Además, el Instrumento para la Protección de la Transmisión está disponible para contrarrestar dinámicas de mercado injustificadas y desordenadas que constituyan una seria amenaza para la transmisión de la política monetaria en los países de la zona del euro, lo que permite al Consejo de Gobierno cumplir con mayor efectividad su mandato de estabilidad de precios.

Suscribirse a:

Entradas (Atom)