Powered by Wikiloc

domingo, 28 de febrero de 2021

sábado, 27 de febrero de 2021

lunes, 22 de febrero de 2021

domingo, 21 de febrero de 2021

SEGUNDA FASE DE PUESTA EN FUNCIONAMIENTO DEL BORRADOR DE IVA

Fuente: Agencia Tributaria de 12-02-2021

viernes, 19 de febrero de 2021

LA BANCA DEL FUTURO - REINVENTARSE

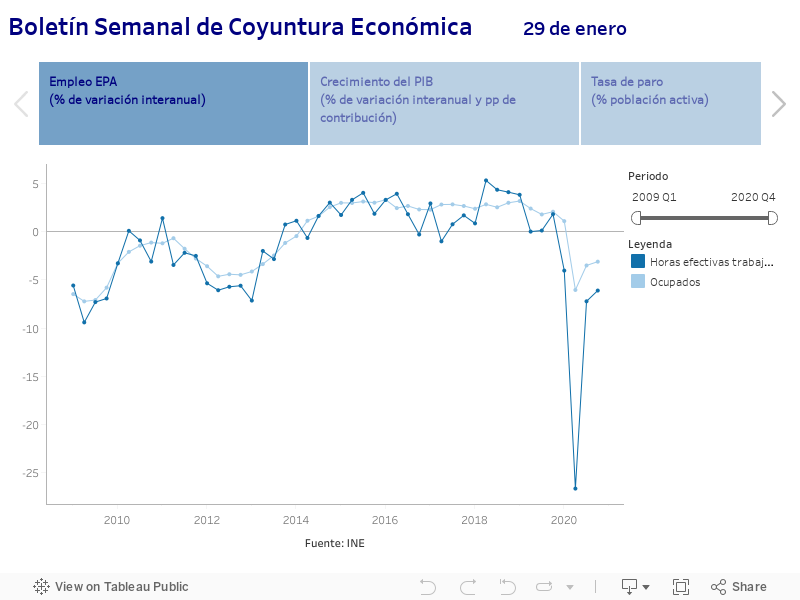

La pandemia del siglo XXI está provocando impactos muy negativos sobre la actividad económica desde el pasado mes de marzo de 2020. Los bancos españoles lo reflejan en sus resultados; han presentado pérdidas cercanas a los seis mil millones de euros repartidos entre el Santander, BBVA, CaixaBank, Bankia, Sabadell y Bankinter. La bolsa es el termómetro de los acontecimientos económicos. A pesar de unos resultados muy negativos, parece ser que han sido mejor de los esperados, porque las cotizaciones en bolsa se han direccionado al alza. Lo más granado del sector bancario del Ibex 35 contestó con subidas en sus cotizaciones. Es cierto que el sector en estos largos meses pandémicos, con criterios de prudencia, ha tenido tiempo para protegerse contra la tormenta que llegará, mediante un incremento de recursos propios y el aumento de las provisiones. Para los próximos meses, a pesar de tener las ansiadas vacunas contra la pandemia, la incertidumbre merodea sobre los bancos españoles. Hasta la fecha, la morosidad bancaria no se ha visto reflejada en las cuentas del sector bancario entre otros motivos a la liquidez de los créditos ICO del Gobierno de España, a las moratorias y a las medidas de carácter no financiero como han sido los Ertes. Todas estas medidas gubernamentales solamente han permitido ganar algo de tiempo frente a la covid, de duración temporal. Pero el virus sigue presente. Los últimos datos ponen de manifiesto la vulnerabilidad superlativa y creciente de los autónomos, las pymes y micro pymes. Muy pronto el deterioro de sus activos se verá reflejada en la mora empresarial de los bancos españoles. Y todavía quedan unos meses difíciles que provocarán daños estructurales sobre muchas empresas y negocios. Las ayudas directas tomadas en otros países desde el inicio de la crisis sanitaria, son necesarias y de rápida implantación en el Reino de España. Hay un consenso generalizado de los expertos. Nos encontramos con el hándicap de una organización administrativa del estado obsoleta, poco eficiente, tecnológicamente incapaz de responder a los retos y desafíos actuales. Es el caso de los Ertes. La función pública no ha tenido el músculo suficiente ni la tecnología para resolver en tiempo y forma los expedientes de las personas que más lo necesitan. Hay que mantener el tejido productivo viable y evitar una nueva crisis financiera. La banca española ha podido gestionar en el corto plazo el vendaval económico provocado por el coronavirus y eso se ve reflejado en la cotización bursátil. Los riesgos en el largo plazo están presentes en el sistema financiero español. El contexto de tipos de interés cero y negativos lastran la rentabilidad de la banca junto con la aparición de nuevos operadores tecnológicos que se llevan una parte significativa de su actividad. A principios del siglo, la banca buscó alternativas rentables mediante la expansión internacional que les permitió buscar espacios de negocio rentables en otras economías. Hoy la apuesta bancaria pasa necesariamente por la apuesta tecnología, la eficiencia y la gestión del riesgo. Nadie duda de las capacidades de la banca española como agentes financieros de primer nivel. Su reinvención pasa por crear valor añadido suficiente, apoyado en solidos cenicientos financieros y en la innovación tecnológica vanguardista e imaginativa. La digitalización de todas sus áreas de negocio.

domingo, 14 de febrero de 2021

sábado, 13 de febrero de 2021

martes, 9 de febrero de 2021

CHAN CHAN - COMPAY SEGUNDO

Comento textualmente Compay Segundo:

"Yo no compuse Chan Chan; la soñé. Sueño con la música. A veces me despierto con una melodía en la cabeza, oigo los instrumentos, todo muy clarito. Me asomo al balcón y no veo a nadie, pero la escucho como si estuvieran tocando en la calle. No sé lo que será. Un día me levanté escuchando esas cuatro noticas sensibles, les puse una letra inspirándome en un cuento infantil de cuando yo era niño, Juanica y Chan Chan, y ya ves, ahora se canta en todo el mundo"

lunes, 8 de febrero de 2021

EL CUARTO DE TULA - BUENA VISTA SOCIAL CLUB

Ejemplos de las diversas insinuaciones sexuales que conlleva el hecho de “prenderse candela"

Otros que dan un doble sentido a la letra “Que yo creo que Tula lo que quiere es que le apaguen el fuego” "Los hombres del barrio quieren ayudar a Tula, que está encendida, que ha cogido candela"

En el barrio La Cachimba se ha formado la corredera

En el barrio La Cachimba se ha formado la corredera

Allá fueron los bomberos con sus campanas, sus sirenas

Allí fueron los bomberos con sus campanas, sus sirenas

¡Ay, mamá! ¿Qué pasó? ¡Ay, mamá! ¿Qué pasó?

En el barrio La Cachimba se ha formado la corredera

En el barrio La Cachimba se ha formado la corredera

Allá fueron los bomberos con sus campanas, sus sirenas

Allí fueron los bomberos con sus campanas, sus sirenas

¡Ay, mamá! ¿Qué pasó? ¡Ay, mamá! ¿Qué pasó?

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

¡Que llamen a Ibrahim Ferrer, que busquen a los bomberos!

Que yo creo que Tula lo que quiere es que le apaguen el fuego

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

Ay, por ahí viene Eliades, en tremenda corredera

Viene a observar el cuarto de Tula que ha cogido candela

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

Carlos y Marcos están mirando este fuego

Si ahora no se apaga, se apaga luego, candela

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

Puntillita, ve y busca a Marco', pa que busque al Sierra Maestra

Que vengan para acá rápido que la Tula, mira cogió candela

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

Hey, Marcos, coge pronto el cubito

Y no te quedes allá fuera

Llénalo de agua y ven a apagar el cuarto de Tula,

Que ha cogido candela

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

Tula está encendida ¡Llama a los bomberos!

Tú eres candela ¡Afina los cueros!

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

Candela, muchacho

Se volvió loco, Barbarito

¡Hay que ingresarlo!

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

Al cuarto de Tula, le cogió candela

Se quedó dormida y no apagó la vela

domingo, 7 de febrero de 2021

LA FUERZA MÁS PODEROSA DEL UNIVERSO ES : EL INTERÉS COMPUESTO

Decía Einstein que el “interés compuesto es la octava maravilla del mundo. El que lo entiende, se lo gana. El que no, lo paga”. “Que el interés compuesto es la fuerza más poderosa del universo”

Si tiramos una pequeña bola de nieve por la falda de una montaña nevada, al principio solo cogerá pequeñas cantidades de la nieve de la montaña, pero, poco a poco, a medio camino del final de la montaña ya habrá adquirido un volumen mayor que le permitirá coger más nieve e incrementar su fuerza. Al final, esa pequeña bola de nieve se habrá convertido en una gran bola. Eso es el interés compuesto.

El interés compuesto, a diferencia del interés simple, es la remuneración del dinero por haberlo ahorrado y no haber retirado los intereses. Los intereses se acumulan y generan intereses sobre intereses.

Leyenda de Sissa.

Un rey del lejano oriente, poderoso perdió a su hijo en una batalla librada por sus ejércitos. El soberano entró en una depresión, triste y melancólico. Infeliz.

El sabio, Sissa, preocupado por su rey, decidió crear un juego (ajedrez) que pudiera revertir la alegría del monarca y además que entendiera las estrategias y los errores de las guerras.

Tras reflexionar largo tiempo, Sissa, con su juego preparado, decidió presentarse frente a su rey para mostrárselo. Así pues, abrió una caja y presentó al rey: Un hermoso tablero de madera, con 64 casillas y 32 piezas (figuras) también de madera. Tras explicarle a su rey que era un juego de guerra en el que participaban dos personas, y explicarle sus reglas, se pusieron a jugar.

Emocionado por el juego que acababa de descubrir, el rey jugó durante horas y días y semanas contra todos sus ministros, consejeros y todo aquel dispuesto a retarle. Agradecido de que por fin alguien hubiera conseguido distraerlo, le ofreció a Sissa cualquier cosa que este quisiera. Tras mucho insistir, puesto que Sissa se negaba a aceptar sus regalos, el sabio aceptó y le pidió a cambio de su juego lo siguiente: “Mi señor: Quiero un grano de trigo en la primera casilla del juego, y 2 en la segunda, y 4 en la tercera y así sucesivamente” El rey, extrañado porque alguien con tanta sabiduría, capaz de crear un juego como aquel, le pidiera tan poco, ordenó a sus ayudantes que calcularan el número total de granos de trigo y se los dieran a Sissa.

Tras unas horas calculando, los ayudantes se acercaron y le comunicaron al rey: “Su majestad, no hay en el reino cantidad suficiente de trigo para pagar la deuda con el sabio Sissa” La cantidad de granos de trigo equivalía a: “Oh, mi señor, 18.446.744.073.709.551.665 granos de trigo. Ni la producción de los campos durante los próximos mil años cumpliría su deseo”.

El rey quedó desconcertado porque jamás habría imaginado que lo que le pedía Sissa era imposible de cumplir, a pesar de su enorme riqueza. El sabio Sissa satisfecho por conseguir que el rey hubiera recuperado la felicidad, renunció al regalo.

En esta fábula se pone de manifiesto que no se puede despreciar la potencia del factor multiplicador del interés compuesto.

viernes, 5 de febrero de 2021

LE DI EL CORAZÓN, PERO ELLA QUERÍA MI ALMA

Suze Rotolo tuvo una relación amorosa con Bob Dylan a principio de los años 60. La marcha de su musa a Italia (seis meses), le marcó de forma agria. Se ve reflejado en temas como Boots of spanish leather y Tomorrow is a long time, que expresan sentimientos personales de Dylan. En Don't think twice, it's all right Boy Dylan canta: “Le di mi corazón, pero ella quería mi alma”.

El cantautor, en sus memorias Chronicles, expresa de manera muy explícita lo que siente por su musa: "Desde el primer momento en que la vi no pude quitarle los ojos de encima, ella era la cosa más erótica que jamás había visto. Era muy hermosa, con la piel y el cabello dorados y de sangre italiana. Empezamos a hablar y mi cabeza comenzó a girar".

Suze Rotolo fue para Bob Dylan más que un amor. Su influencia se hizo notar en las ideas que esta mujer les transmitio; conciencia pacifista y contestaria en aquellos años convulsos en el país de Tío Tom.

Bob Dylan dejó a Suze por la cantante Joan Baez. Suigió estando en los momentos más definitivos y fecundos del artista y no se podría entender la obra de Dylan sin la influencia de Rotolo.

Pequeña biografía:

"Susan Elizabeth Rotolo (Nueva York, 20 de noviembre de 1943 – 25 de febrero de 2011), más conocida como Suze Rotolo, fue una artista estadounidense novia del músico Bob Dylan entre 1961 y 1964. Vino al mundo en el Jewish Hospital de Brooklyn, y se crio en Sunnyside, Queens. Sus padres fueron miembros del Partido Comunista Americano y amigos del espía soviético Charles Flato. Dylan reconoció su fuerte influencia en su música durante ese periodo. Rotolo es la mujer caminando del brazo de Dylan en la portada de su álbum The Freewheelin' Bob Dylan, realizada por el fotógrafo de CBS Don Hunstein. En su libro, A Freewheelin' Time: A Memoir of Greenwich Village in the Sixties, Rotolo describió su tiempo con Dylan y otras figuras de la escena de la música folk en Greenwich Village, Nueva York. Como artista, se especializó en libros de artistas y dio clases en la Parsons School of Design en Nueva York. Falleció de cáncer de pulmón en su casa de NoHo" Fuente: Suze Rotolo - https://es.wikipedia.org

jueves, 4 de febrero de 2021

FORTALECES AL HOMBRE CUANDO LE AYUDAS, PERO .......

Un maestro del cultivo del arroz dejó a su mejor discípulo un arrozal para que lo cultive durante tres años.

Pasado un año, el maestro visita el campo para verificar la primera cosecha, que ha sido muy buena, especialmente porque el discípulo había provisto el arrozal del agua necesaria.

La segunda cosecha, resultó abundantísima, incluso mejor que la anterior y con grano de gran calidad. El joven discípulo además había abonado convenientemente la tierra.

Al final del tercer año, el maestro acude a comprobar el resultado obtenido. El discípulo entusiasmado por la cosecha maravillosa del segundo año, abonó en exceso la tierra, que dio una gran abundancia de arroz, pero formado por granos pequeños y minúsculos que no servía para comerciar en el mercado del arroz. Fue una cosecha inútil y el trabajo realizado en el tercer año fue estéril.

El maestro dijo a su discípulo: “Así pasa con las personas. Fortaleces al hombre cuando le ayudas un poco, pero si le ayudas demasiado, lo debilitas” (Cuento sufí, con sabiduría)

DESPUÉS DE QUE OCURRE ALGO

No hay mal que por bien no venga. Una visión optimista de la realidad, de un acontecimiento. A veces de un mal momento y de una adversidad se pueden extraer resultados positivos.

Un hombre granjero tenía un viejo caballo que utilizaba para cultivar la tierra. Su mejor caballo. Los vecinos decían: "Que buena suerte tienes por tener un caballo así y nosotros que mala suerte por no tenerlo". “¿Buena suerte? ¿Mala suerte? ¿No se?”, dice el granjero. Un día el caballo desaparece y todos los lugareños acuden a su casa para acompañarle en su desgracia. El granjero dice: “¿Buena suerte? ¿Mala suerte? ¿No se?”. Todos sus vecinos aseguran que es mala suerte perder al mejor caballo. Al cabo de un tiempo el caballo regresa acompañado de varios caballos salvajes. Los vecinos acuden a felicitarle por la suerte que ha tenido. El granjero responde: “¿Buena suerte? ¿Mala suerte? ¿No se?”. Todos se ríen del granjero y les dicen: “Es buena suerte, pareces estúpido. Claro que es bueno, tienes a tu caballo y varios más”.

Pasado unos días, el hijo del granjero intentó domesticar a uno de los caballos salvajes. La bravura del caballo lo alzó por el aire y en la caída el joven de dieciocho años rompió las dos piernas. Los lugareños acudieron a su lado apara acompañarlo en su desgracia y en su mala suerte. De nuevo el granjero exclamó: “¿Buena suerte? ¿Mala suerte? ¿No se?”. “Es una desgracia, tu hijo tiene las piernas rotas”, dijeron sus vecinos.

En una semana estalló una guerra cruel y todos los jóvenes de dieciocho años perdieron la vida en la contienda. Todos menos su hijo, que tenía las piernas rotas. (Cuento Sufí)

miércoles, 3 de febrero de 2021

POP TOPS Y SU OH LORD, WHY LORD: PHIL TRIM - MIS PADRES SIEMPRE PRESENTES - MAMY BLUE

En 1968 sonaba en la radio Oh Lord, why Lord. Un precioso tema del grupo Pop Tops del que era vocalista Phil Trim, músico de Trinidad y Tobago. Desconocía que significaba Oh Lord, why Lord y quien eran los Pop Tops. Era un niño afortunado; podía escuchar música en un aparato de radio que había traído mi padre de regreso a casa procedente de África. A escondidas, buscaba música en aquel invento misterioso ubicado en la mesa del comedor ¡No toques que es cosa de mayores!, decían. Pasaron más de 50 años y sigue siendo un referente para mí, no ha pasado de moda y sin duda que Why Lord es un fondo reservado. Este tema me permite recordar a mis padres con intensidad, regresar a un tiempo pasado en el que fui feliz en mi tierra natal.¡Los echo tanto, tanto de menos! 💔💔💕

En El País Cultura del 12 de junio de 2012 aparece un trabajo de Diego Manrique con el título (clicar) “De estrella del Pop a conserje de noche” dedicado Phil Trim. Un referente musical de finales de los años 60 y principio de los 70 que no ha podido vivir de su profesión, con ventas millonarias. El mayor éxito del Pop Tops fue Mamy blue; para mí Oh Lord, why Lord. Si alguien pasa por aquí, le animo a pinchar en el enlace del título anteriormente mencionado.

DIOS HA MUERTO - LA GAYA CIENCIA - EL ALEGRE SABER

Libros prohibidos, usados, que cambiaban de manos velozmente y que guardábamos en las bolsas de tela numeradas, que cada interno tenía para la ropa sucia. Como curiosidad, uno de estos libros estaba escrito en lengua portuguesa. Algunas obras: Ecce Homo, Genealogía de la moral, Más allá del bien y del mal, El anticristo, El crepúsculo de los ídolos.

Friedrich Nietzsche entró en mi vida como un vendaval, desconcertante, transgresor. Leí de forma atropellada “Dios ha muerto” en su obra “Así habló Zaratustra”. También aparece en “El alegre saber” (La gaya ciencia). Un fragmento:

“Dios ha muerto. Dios sigue muerto. Y nosotros lo hemos matado. ¿Cómo podríamos reconfortarnos, los asesinos de todos los asesinos? El más santo y el más poderoso que el mundo ha poseído se ha desangrado bajo nuestros cuchillos: ¿Quién limpiará esta sangre de nosotros? ¿Qué agua nos limpiará? ¿Qué rito expiatorio, qué juegos sagrados deberíamos inventar? ¿No es la grandeza de este hecho demasiado grande para nosotros? ¿Debemos aparecer dignos de ella?" (La gaya ciencia).

Un fragmento de Escritos biográficos de juventud:

“El primer acontecimiento que me conmocionó cuando aún estaba formándose mi conciencia fue la enfermedad de mi padre. Era un reblandecimiento cerebral. La intensidad de los dolores que sufría mi padre, la ceguera que le sobrevino, su figura macilenta, las lágrimas de mi madre, el aire preocupado del médico y, finalmente, los incautos comentarios de los lugareños debieron advertirme de la inminencia de la desgracia que nos amenazaba. Y esa desgracia vino: mi padre murió. Yo aún no había cumplido cuatro años. Algunos meses después, perdí a mi único hermano, un niño vivaz e inteligente que, presa de un ataque repentino de convulsiones, murió en unos instantes”.

En el diario El País:

En la puerta del retrete de un bar de carretera, alguien había escrito: “Dios ha muerto”. Firmado: Nietzsche”.

Debajo de este aforismo otro usuario había añadido: “Nietzsche ha muerto”. Firmado: Dios”.

Ante este par de sentencias inexorables Woody Allen comentó: “Dios ha muerto, Nietzsche ha muerto y yo no me encuentro muy bien de salud”. Es una bonita forma de bajarle los humos al superhombre. (Fuente: El País – Cultura de fecha 21/05/2015 Manuel Vicent)

lunes, 1 de febrero de 2021

LABIOS COMPARTIDOS - MANÁ

Labios Compartidos: 💋💋💋Es el primer sencillo del séptimo álbum de Maná que lleva por título Amar es combatir que vio la luz en el año 2006. Fue un gran éxito en muchísimos países, llegando a ser número uno en la lista musical Hott Latin Songs de la revista Billboard durante dos meses (ocho semanas consecutivas). Es una de las canciones más sonadas / escuchadas en Latinoamérica. En EEUU, Chile y Argentina estuvo en el primer puesto. En Europa también fue muy popular y en España número uno.

El vídeo fue premiado como el mejor vídeo musical del 2006 por MTV. Un trío formado por una mujer y dos hombres, refleja el dolor que sufre uno de ellos al ver a está mujer con otro. Tiene más de 160 millones de visitas en internet.

Tema compuesto por el líder de Maná, Fher Olvera

domingo, 31 de enero de 2021

ROXETTE - DEBE HABER SIDO AMOR

It Must Have Been Love:💖💘💔 Tema del dúo sueco Roxette, en castellano “Debe haber sido amor”. Se convirtió en un número uno, en el Hot 100 de la revista Billboard el dieciséis de junio de 1990, al ser incluida en la película de comedia romántica americana protagonizada por Julia Roberts y Richard Gere: Pretty Woman. Y permaneció de número uno durante dos semanas.

Roxette fue un dúo sueco de pop rock formado por la cantante Marie Fredriksson y el cantante/compositor Per Gessle.

Marie Fredriksson falleció víctima de un cáncer cerebral el nueve de diciembre de 2019 con el que convivió desde su diagnóstico en el año 2002.

Pon un susurro en mi almohada,

Deja el invierno en la tierra.

Despierto sola, hay un aire de silencio en el dormitorio y alrededor,

Tócame ahora, cierro mis ojos y sueño.

Debe haber sido amor, pero ha terminado.

Debe haber sido amor, pero lo perdí de alguna manera.

Debe haber sido amor, pero ha terminado.

Desde el momento en que nos tocamos, hasta que el tiempo se acabó.

Creyendo que estamos juntos estoy abrigada por tu corazón.

Pero adentro y afuera me he convertido en agua como una lágrima en tu palma.

Y es un duro día de invierno, sueño.

Debe haber sido amor, pero ha terminado.

Es todo lo que he deseado, ahora estoy viviendo sin él.

Debe haber sido amor, pero ha terminado.

Es donde fluye el agua, es donde el viento sopla.

FONDO PARA LA RECUPERACIÓN DE LA CRISIS SANITARIA Y CAMBIO DEL MODELO PRODUCTIVO

Todos los ojos están puestos en el Nex Generation EU. Se trata de un fondo para la recuperación de la crisis sanitaria y la transformación de la economía para adaptarla a los nuevos retos y desafíos.

Dotado con 750.000 millones de euros de los que 390.000 millones lo serán en forma de subvenciones y el resto, 360.000 millones de euros en créditos.

España será el segundo más beneficiado, con una asignación total de en torno a 140.000 millones de euros. De esta cantidad, 72.750 millones llegarán en forma de transferencias directas, que se tendrán que ejecutar entre los años 2020 y 2026, y el resto de los recursos en forma de préstamos.

Para recibir estos fondos España ha tenido que comunicar las reformas, proyectos de inversión a los que se destinarán los fondos (anticipo /borrador) que se concretará definitivamente en abril de 2021. El Gobierno de España presento el Plan Nacional de Recuperación, Transformación y Resiliencia que consta de 10 apartados /objetivos (Resiliencia es la capacidad de adaptación y superación de la adversidad; volver a recuperar). Estos apartados en modo abreviado son:

- 1. Lucha contra la despoblación y el desarrollo de la agricultura (16% de los recursos).

- 2. Impulsar las Infraestructuras y los ecosistemas resilientes (12%) a través de proyectos como el Plan de Conservación y Restauración de Ecosistemas, el Plan de Preservación de Infraestructuras Urbanas, Energéticas y de Transporte, o el Plan de Impulso a la Industria de la Automoción.

- 3. Transición energética justa e inclusiva, a la que se destinará el 9% de los recursos a través del Plan Nacional integrado de Energía y Clima.

- 4. Promoción de la Administración pública como motor de los cambios tecnológicos (5%)

- 5. Modernización y digitalización del ecosistema de nuestras empresas, a lo que se destinarán el 17% de los fondos.

- 6. Pacto por la ciencia y la innovación y el refuerzo del Sistema Nacional de Salud, que contará con el 17% de los recursos.

- 7. Educación y el conocimiento, la formación continua y el desarrollo de capacidades (18%)

- 8. Nueva economía de los cuidados y políticas de empleo (6%)

- 9. Desarrollo de la de la cultura y el deporte (1%)

- 10. Modernización del sistema fiscal incrementando la progresividad y redistribución de los recursos para lograr un crecimiento inclusivo y sostenible. Fuente: lamoncloa.gob.es

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

sábado, 30 de enero de 2021

PLAZOS PRESENTACIÓN E INGRESO DE LOS NUEVOS IMPUESTOS EN EL REINO DE ESPAÑA

Plazos de presentación e ingreso de los nuevos impuestos: Impuesto sobre Transacciones Financieras e Impuesto sobre Determinados Servicios Digitales. Fuente BOE y Agencia Tributaria

Impuesto sobre Transacciones Financieras

El Impuesto sobre las Transacciones Financieras aprobado por la Ley 5/2020, de 15 de octubre (BOE 16 de octubre), entra en vigor el 16 de enero de 2021.

Su periodo de liquidación es mensual y el plazo de presentación ordinario es del 10 al 20 del mes siguiente al correspondiente periodo de liquidación mensual. No obstante, para este primer ejercicio de aplicación, 2021, la presentación e ingreso de las autoliquidaciones correspondientes a los meses de enero y febrero de 2021, se efectuará en el plazo previsto para la presentación e ingreso de la autoliquidación correspondiente al mes de marzo de 2021 (del 10 al 20 de abril de 2021).

Por lo tanto, las primeras autoliquidaciones del impuesto no se presentarán hasta el 10 de abril de 2021.

Impuesto sobre Determinados Servicios Digitales

El Impuesto sobre Determinados Servicios Digitales aprobado por la Ley 4/2020, de 15 de octubre (BOE 16 de octubre), entra en vigor el 16 de enero de 2021.

Su periodo de liquidación es trimestral.

Actualmente el plazo de presentación, previsto en el proyecto de orden ministerial que aprobará el modelo de autoliquidación del impuesto, es el mes siguiente al correspondiente periodo de liquidación. No obstante, para este primer ejercicio de aplicación, 2021, la presentación e ingreso de la autoliquidación del primer trimestre del 2021, se efectuará en el plazo previsto para la presentación e ingreso de la autoliquidación correspondiente al segundo trimestre de 2021 (del 1 al 31 de julio de 2021).

Por lo tanto, las primeras autoliquidaciones del impuesto no se presentarán hasta el 1 de julio de 2021.

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

jueves, 28 de enero de 2021

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 11/2020 REFLEJADAS EN LOS PRESUPUESTOS GENERALES DEL ESTADO PARA EL EJERCICIO 2021

El proyecto de Ley de Presupuestos Generales del Estado de 2021 ha logrado el respaldo de 11 formaciones políticas (PSOE, Unidas Podemos, ERC, PNV, Bildu, PDeCAT, Más País, Nueva Canarias, Compromís, Teruel Existe y PRC).

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSÍCAS

Escala general del IRPF

Con efectos desde 1 de enero de 2021, se modifica la escala que se aplica a la parte de la base liquidable general para determinar la cuota íntegra estatal añadiéndose un nuevo tramo a la parte de la base liquidable que exceda de 300.000 euros al que se aplicará un tipo del 24,50%.

La nueva escala general aplicable es la siguiente:

|

Base liquidable

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(Se modifica el artículo 63.1 de la LIRPF por el artículo 58 de la LPGE para 2021).

Tipos de gravamen del ahorro en el IRPF

Con efectos desde 1 de enero de 2021, se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal añadiéndose un nuevo tramo a la parte de la base liquidable del ahorro que exceda de 200.000 euros al que se aplicará un tipo del 13,00%.

La nueva escala aplicable a la base liquidable del ahorro es la siguiente:

|

Base liquidable del ahorro Hasta euros |

Cuota íntegra Euros |

Resto base liquidable del ahorro Hasta euros |

Tipo aplicable Porcentaje |

|---|---|---|---|

|

0 |

0 |

6.000 |

9,5 |

|

6.000,00 |

570 |

44.000 |

10,5 |

|

50.000,00 |

5.190 |

150.000 |

11,5 |

|

200.000,00 |

22.440 |

En adelante |

13,00 |

Asimismo, también se modifica en los mismos términos señalados la escala aplicable a la base liquidable del ahorro para determinar la cuota íntegra autonómica.

La escala aplicable en este caso será la misma anteriormente reproducida.

Por su parte, se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal en el caso de aquellos contribuyentes que tuviesen su residencia habitual en el extranjero por concurrir alguna de las circunstancias señaladas en los artículos 8.2 y 10.1 de la LIRPF. En este caso, se añade un nuevo tramo a la parte de base liquidable del ahorro que exceda de 200.000 euros al que se aplicará un tipo del 26,00%

Así, en este caso, la escala aplicable a la base liquidable del ahorro será la siguiente:

|

Base liquidable del ahorro Hasta euros |

Cuota íntegra Euros |

Resto base liquidable del ahorro Hasta euros |

Tipo aplicable Porcentaje |

|---|---|---|---|

|

0 |

0 |

6.000 |

19 |

|

6.000,00 |

1.140 |

44.000 |

21 |

|

50.000,00 |

10.380 |

150.000 |

23 |

|

200.000,00 |

44.880 |

En adelante |

26 |

(Se modifican los artículos 66 y 76 de la LIRPF por el artículo 59 de la LPGE para 2021).

Escala de retenciones e ingresos a cuenta aplicable a los perceptores de rentas del trabajo

Con efectos desde 1 de enero de 2021, se modifica la escala aplicable para determinar el porcentaje de retención que proceda practicar sobre los rendimientos del trabajo derivados de relaciones laborales o estatutarias y de pensiones y haberes pasivos. Se añade un nuevo tramo a la parte de la base para calcular el tipo de retención que exceda de 300.000 euros al que se aplicará un tipo de retención del 47,00%.

Así, la escala para aplicar el determinar el tipo de retención será la siguiente:

|

Base para calcular el tipo de retención Hasta euros |

Cuota de retención Euros |

Resto base para calcular el tipo de retención Hasta euros |

Tipo aplicable Porcentaje |

|---|---|---|---|

|

0,00 |

0,00 |

12.450,00 |

19,00 |

|

12.450,00 |

2.365,50 |

7.750,00 |

24,00 |

|

20.200,00 |

4.225,50 |

15.000,00 |

30,00 |

|

35.200,00 |

8.725,50 |

24.800,00 |

37,00 |

|

60.000,00 |

17.901,50 |

240.000,00 |

45,00 |

|

300.000,00 |

125.901,50 |

En adelante |

47,00 |

(Se modifican el artículo 101.1 de la LIRPF por el artículo 60 de la LPGE para 2021).

Escalas aplicables a los trabajadores desplazados a territorio español

En el régimen fiscal especial previsto en el artículo 93 LIRPF para los trabajadores desplazados a territorio español, con efectos desde el 1 de enero de 2021, se modifican los tipos aplicables para determinar la cuota íntegra. Se distinguen dos supuestos:

Primero, a la base liquidable, salvo la parte de la misma que corresponda a dividendos, intereses u otros rendimientos obtenidos por la cesión a terceros de capitales propios y ganancias patrimoniales que se pongan de manifiesto con ocasión de transmisión de elementos patrimoniales, se le aplica la siguiente escala:

|

Base liquidable Euros |

Tipo aplicable Porcentaje |

|---|---|

|

Hasta 600.000 |

24 |

|

Desde 600.000,01 |

47 |

(Con anterioridad el porcentaje aplicable a la base liquidable a partir de 600.000 euros era el 45%).

Segundo, a la parte de la parte liquidable que corresponda a dividendos, intereses u otros rendimientos obtenidos por la cesión a terceros de capitales propios y ganancias patrimoniales que se pongan de manifiesto con ocasión de transmisión de elementos patrimoniales se le aplica la siguiente escala:

|

Base liquidable del ahorro Hasta euros |

Cuota íntegra Euros |

Resto base liquidable del ahorro Hasta euros |

Tipo aplicable Porcentaje |

|---|---|---|---|

|

0 |

0 |

6.000 |

19 |

|

6.000,00 |

1.140 |

44.000 |

21 |

|

50.000,00 |

10.380 |

150.000 |

23 |

|

200.000,00 |

44.880 |

En adelante |

26 |

(Se crea un nuevo tramo para la base liquidable a partir de 200.000 euros a la que se aplicará un tipo del 26%).

Asimismo, se modifica en este régimen especial -con efectos desde el 1 de enero de 2021- el porcentaje de retención o ingreso a cuenta sobre rendimientos del trabajo. En concreto, cuando las retribuciones satisfechas por un mismo pagador de rendimientos del trabajo durante el año natural excedan de 600.000 euros, el porcentaje de retención aplicable al exceso será el 47 por ciento (con anterioridad era el 45%).

(Se modifica el artículo 93 de la LIRPF por el artículo 61 de la LPGE para 2021).

Límites de reducción en la base imponible de las aportaciones y contribuciones a sistemas de previsión social

Con efectos desde 1 de enero de 2021, se modifican diferentes límites en relación con los sistemas de previsión social.

Seguros privados que cubran exclusivamente el riesgo de dependencia severa o de gran dependencia:

El conjunto de las reducciones practicadas por todas las personas que satisfagan primas a favor de un mismo contribuyente, incluidas las del propio contribuyente, no podrán exceder de 2.000 euros anuales (con anterioridad el límite era de 8.000 euros anuales).

Aportaciones a los sistemas de previsión social de los que sea partícipe, mutualista o titular el cónyuge del contribuyente:

El contribuyente cuyo cónyuge no obtenga rendimientos netos del trabajo ni de actividades económicas, o los obtenga en cuantía inferior a 8.000 euros anuales, podrán reducir en la base imponible las aportaciones realizadas a los sistemas de previsión social de los que sea partícipe, mutualista o titular dicho cónyuge.

Estas aportaciones tendrán un límite máximo de 1.000 euros anuales (con anterioridad el límite era de 2.500 euros).

Límite máximo conjunto:

Como límite máximo conjunto para las aportaciones o contribuciones a sistemas de previsión social, se aplicará la menor de las cantidades siguientes:

-

El 30 por 100 de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

-

2.000 euros anuales (con anterioridad el límite era 8.000 euros)

A partir de 1 de enero de 2021, este límite se incrementará en 8.000 euros, siempre que tal incremento provenga de contribuciones empresariales.

Las aportaciones propias que el empresario individual realice a planes de pensiones de empleo o mutualidades de previsión social, de los que a su vez sea promotor y partícipe o mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que a su vez sea tomador y asegurado, se considerarán como contribuciones empresariales, a efectos del cómputo de este límite.

Además, se mantiene el límite de 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa, que ya existía con anterioridad.

(Se modifican los artículos 51.5 y 7 y 52 de la LIRPF por el artículo 62 de la LPGE para 2021).

Prórroga de los límites excluyentes del método de estimación objetiva

Se prorrogan para el ejercicio 2021 los límites cuantitativos que se vienen aplicando en ejercicios anteriores y que delimitan el ámbito de aplicación de método de estimación objetiva para las actividades económicas incluidas en el ámbito de aplicación de dicho método, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos.

Por tanto, las magnitudes excluyentes de carácter general serán para el ejercicio 2021 las siguientes:

-

Volumen de ingresos en el año inmediato anterior superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales. Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura. Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario, no podrán superar 125.000 euros.

-

Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 euros.

-

Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

(Se modifica la DT 32ª de la LIRPF por el artículo 63 de la LPGE para 2021).

IMPUESTO SOBRE SOCIEDADES

Limitación en la deducibilidad de gastos financieros

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021 que no hayan concluido a la entrada en vigor de esta Ley y vigencia indefinida, se modifica la regulación de la limitación en la deducibilidad de los gastos financieros, estableciendo que para la determinación del beneficio operativo no se tendrá en cuenta la adición de los ingresos financieros de participaciones en instrumentos de patrimonio que se correspondan con dividendos, cuando el valor de adquisición de dichas participaciones sea superior a 20 millones de euros.

(Se modifica el apartado 1 del artículo 16 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades).

Exención sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021 que no hayan concluido a la entrada en vigor de esta Ley y vigencia indefinida:

-

Se modifica la exención sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes, estableciendo que estarán exentos los dividendos o participaciones en beneficios de entidades, cuando se cumpla el requisito de que el porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos del 5 por ciento, eliminando el requisito alternativo de que el valor de adquisición de la participación fuera superior a 20 millones de euros.

(Se modifican el primer párrafo de la letra a) del apartado 1 y la letra a) del apartado 6 en el artículo 21 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades).

-

El importe que resultará exento será del 95 por ciento de dicho dividendo o renta. Los gastos de gestión referidos a tales participaciones no serán deducibles del beneficio imponible del contribuyente, fijándose que su cuantía sea del 5 por ciento del dividendo o renta positiva obtenida.

Esta limitación NO se aplicará a empresas que tengan un INCN inferior a 40 millones de euros y que no formen parte de un grupo mercantil, durante un período limitado a tres años, cuando procedan de una filial, residente o no en territorio español, constituida con posterioridad al 1 de enero de 2021.

(Se añaden los apartados 10 y 11, nuevos, en el artículo 21 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades).

-

Se modifica la regulación que establece que no se integrarán en la base imponible los dividendos o participaciones en beneficios en la parte que corresponda a la renta positiva que haya sido incluida en la base imponible, incorporándose, que a estos efectos, el importe de los dividendos o participaciones en beneficios se reducirá en un 5 por ciento en concepto de gastos de gestión referidos a dichas participaciones, salvo que concurran las circunstancias establecidas en el apartado 11 del artículo 21 de esta Ley.

(Se modifica el apartado 10 del artículo 100 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades).

-

Por otro lado, se modifica la regulación que establece que para calcular la renta derivada de la transmisión de la participación, directa o indirecta, el valor de adquisición se incrementará en el importe de los beneficios sociales que, sin efectiva distribución, se correspondan con rentas que hubiesen sido imputadas a los socios como rentas de sus acciones o participaciones en el período de tiempo comprendido entre su adquisición y transmisión incorporándose, a estos efectos, que el importe de los beneficios sociales a que se refiere este párrafo se reducirá en un 5 por ciento en concepto de gastos de gestión referidos a dichas participaciones.

(Se modifica el apartado 12 del artículo 100 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades).

-

Se regula el régimen transitorio de tributación de las participaciones con un valor de adquisición superior a 20 millones.

(Se añade una disposición transitoria cuadragésima a la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades).

Doble imposición económica internacional: dividendos y participaciones en beneficios

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021 que no hayan concluido a la entrada en vigor de esta Ley y vigencia indefinida, en relación con la deducción para evitar la doble imposición económica internacional: dividendos y participaciones en beneficios:

-

En la regulación que contiene la LIS, donde se establece como requisito para la aplicación de esta deducción que la participación directa o indirecta en el capital de la entidad no residente sea, al menos, del 5 por ciento, se elimina el requisito alternativo de que el valor de adquisición de la participación, sea superior a 20 millones de euros.

(Se modifica la letra a) del apartado 1 del artículo 32 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades).

-

Por otro lado, se añade que, para calcular la cuota íntegra los dividendos o participaciones en los beneficios se reducirán en un 5 por ciento en concepto de gastos de gestión referidos a dichas participaciones. Dicha reducción no se practicará en el caso de los dividendos o participaciones en los beneficios en los que concurran las circunstancias establecidas en el apartado 11 del artículo 21 de esta Ley. El exceso sobre dicho límite no tendrá la consideración de gasto fiscalmente deducible, sin perjuicio de lo establecido en el apartado 2 del artículo 31 de esta Ley.

(Se modifica el apartado 4 del artículo 32 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades).

-

Se incorpora un párrafo segundo que establece que no serán objeto de eliminación los importes que deban integrarse en las bases imponibles individuales por aplicación de lo establecido en el apartado 10 del artículo 21 de esta Ley.

(Se modifica el artículo 64 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades).

Deducción por inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series

En relación con la deducción por inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales de ficción, animación o documental:

-

Se establece que para la aplicación de esta deducción los certificados requeridos son vinculantes para la AEAT con independencia de su fecha de emisión. Por otro lado, se crea un apartado 7 en el artículo 39 de la Ley 27/2014 por el que se extiende la aplicación de la deducción de los apartados 1 y 3 del artículo 36 de la Ley 27/2014 a contribuyentes que participen en la financiación de dichas producciones.

(La Disposición final trigésima primera de la Ley de Presupuestos Generales del Estado para 2021 modifica la letra a´) del apartado 1 del artículo 36 de la Ley 27/2014 del Impuesto sobre Sociedades).

-

Se establece que el limite incrementado de la deducción al 50% se aplica también (además de para I+D+i) para las deducciones de producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales cuando estas deducciones superen el 10% de la cuota íntegra reducida en las deducciones para evitar la doble imposición internacional y las bonificaciones.

(La Disposición final trigésima primera de la Ley de Presupuestos Generales del Estado para 2021, igualmente, modifica los apartados 1 y 5 del artículo 39 de la Ley 27/2014, del Impuesto sobre Sociedades).

IMPUESTO SOBRE EL VALOR AÑADIDO

Modificaciones introducidas en la ley 37/1992, de 28 de diciembre del IVA por la Ley de PGE 2021:

Localización de prestaciones de servicios: regla de uso efectivo

El artículo 68 de la LPGE para 2021 establece que, con efectos desde 1 de enero de 2021 y vigencia indefinida, se modifica el artículo 70. Dos LIVA, para dejar de aplicar la regla especial de uso efectivo a los servicios que se entienden realizados, conforme a las reglas de localización, en Canarias, Ceuta y Melilla.

(Se modifica el artículo 70 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido).

Tipo impositivo aplicable a las bebidas con edulcorantes añadidos

El artículo 69 de la LPGE 2021 establece que, con efectos desde el 1 de enero de 2021 y vigencia indefinida, se modifica el artículo 91.uno.1.1º LIVA, incrementando el tipo impositivo aplicable a las bebidas refrescantes, zumos y gaseosas con azúcares o edulcorantes añadidos, que pasan de tributar al 10 por ciento a hacerlo al 21 por ciento.

(Se modifica el número 1, del apartado uno. del artículo 91 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido).

Límites para la aplicación del régimen simplificado y del régimen especial de agricultura, ganadería y pesca

El artículo 70 de la LGPE 2021 establece que, con efectos desde el 1 de enero de 2021 y vigencia indefinida, se modifica la disposición transitoria decimotercera LIVA con el fin de prorrogar para el periodo 2021 los límites para la aplicación del régimen simplificado y el régimen especial de agricultura, ganadería y pesca.

Más información:

¿A quién se aplica el régimen simplificado del IVA?

¿A quién se aplica el régimen especial de la agricultura, ganadería y pesca?

IMPUESTO SOBRE EL PATRIMONIO

Escala de gravamen del Impuesto sobre el Patrimonio

Con efectos desde 1 de enero de 2021, se modifica la escala que se aplica a la parte de la base liquidable del Impuesto de modo que el tipo aplicable al último tramo pasa a ser el 3,5% (con anterioridad era el 2,5%).

Así, la nueva escala aplicable es la siguiente:

Base liquidable

Hasta euros

Cuota

Euros

Resto base liquidable

Hasta euros

Tipo aplicable

Porcentaje

0,00

0,00

167.129,45

0,2

167.129,45

334,26

167.123,43

0,3

334.252,88

835,63

334.246,87

0,5

668.499,75

2.506,86

668.499,76

0,9

1.336.999,51

8.523,36

1.336.999,50

1,3

2.673.999,01

25.904,35

2.673.999,02

1,7

5.347.998,03

71.362,33

5.347.998,03

2,1

10.695.996,06

183.670,29

En adelante

3,5

(Se modifica el artículo 30 de la Ley del Impuesto sobre el Patrimonio por el artículo 66 de la LPGE para 2021).

Carácter indefinido del Impuesto sobre el Patrimonio

Tras la derogación del apartado segundo del artículo único del Real Decreto-ley 13/2011, de 16 de septiembre, por el que se restablece el Impuesto sobre el Patrimonio, con carácter temporal, se restablece el carácter indefinido del Impuesto sobre el Patrimonio.

IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS

Con efectos para los períodos impositivos que se inicien a partir de la entrada en vigor de esta Ley y vigencia indefinida, se modifica el Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las Tarifas y la Instrucción del Impuesto sobre Actividades Económicas, de la siguiente forma:

-

Se clasifica de forma específica las actividades de comercialización de los suministros de carácter general (electricidad y gas):

-

Se modifica el título de la Agrupación 15 de la Sección Primera de las Tarifas introduciendo la comercialización y queda redactado de la siguiente forma: Agrupación 15. Producción, transporte, distribución y comercialización de energía eléctrica, gas, vapor y agua caliente.

-

Se modifica el título del grupo 151, de la Agrupación 15, de la Sección Primera de las Tarifas, añadiendo la comercialización. Queda redactado de la siguiente forma: Grupo 151. Producción, transporte, distribución y comercialización de energía eléctrica.

-

Se añade un nuevo epígrafe, dentro del grupo 151 de la Agrupación 15, de la Sección Primera de las Tarifas: Epígrafe 151.6. Comercialización de energía eléctrica.

-

Se modifica el grupo 152, de la Agrupación 15 de la Sección Primera de las Tarifas (incorporando la comercialización) que queda redactado de la siguiente forma: Grupo 152. Fabricación, distribución y comercialización de gas.

-

Además, se introducen dos nuevos epígrafes en el grupo 152:

-

Epígrafe 152.1. Fabricación y Distribución de Gas.

-

Epígrafe 152.2. Comercialización de Gas.

-

-

-

Se crea un epígrafe para las grandes superficies comerciales que no se dedican principalmente a la ropa o a la alimentación y que hasta ahora carecían de epígrafe propio. Se les da un tratamiento similar a los demás centros comerciales, dentro del Grupo 661, Comercio mixto integrado o en grandes superficies:

-

Se añade un nuevo epígrafe, en el grupo 661, de la Sección Primera de las Tarifas, que queda así redactado:

Epígrafe 661.9. Otro comercio mixto o integrado en grandes superficies, entendiendo por tal el realizado de forma especializada en establecimientos con una superficie útil para la exposición y venta al público igual o superior a los 2.500 m² de productos tales como los relacionados con el bricolaje y el equipamiento del hogar, mobiliario para el hogar y la oficina, artículos electrónicos y electrodomésticos, artículos para el automóvil, artículos para el deporte u otros.

Nota: Se entenderá por superficie útil para la exposición y venta al público aquella en la que se exponen artículos para su venta directa, esté cubierta o no y sea utilizable efectivamente por el consumidor.

-

Se modifica la nota común 2ª al grupo 661, de la Sección Primera de las Tarifas, introduciendo gran superficie, que queda redactada de la siguiente forma:

2ª. A efectos del cálculo de las cuotas de este grupo, se computará la superficie íntegra del establecimiento (gran almacén, hipermercado, almacén popular u otra gran superficie), incluyendo las zonas destinadas a oficinas, aparcamiento cubierto, almacenes, etc. Asimismo, se computarán las zonas ocupadas por terceros en virtud de cesión de uso o por cualquier otro título. No se computarán, sin embargo, las superficies descubiertas cualquiera que sea su destino.

-

-

Se añade un nuevo epígrafe en el grupo 664, de la Sección Primera de las Tarifas, para la nueva actividad de suministro de energía a vehículos eléctricos a través de puntos de recarga instalados en cualquier lugar, ya sea en la vía pública, gasolineras, garajes públicos y privados o en cualquier otro emplazamiento, con la siguiente redacción:

Epígrafe 664.2. Puntos de recarga de vehículos eléctricos.

Fuente: Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 202 (BOE, 31-diciembre-2020) y Agencia Tributaria.

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

Suscribirse a:

Entradas (Atom)