BRICS: Asociación económica y política. El flamante presidente de los EEUU, llega a la presidencia con mentiras y medias verdades. Bases en un populismo de ultraderecha. No le duele en prendas atacar a la democracia (que le llevó al poder), normalizar la violencia contra la cultura liberal y la regulación del mercado para favorecer a una élite minoritaria de multimillonarios.

Un ejemplo que trasciende siendo una mentira: dijo, en su investidura, que España es miembro de los BRICS. Si lo dijera un mando intermedio, sería relevado de su cargo de inmediato.

(B) Brasil, (R) Rusia, (I) India, (C) China. Estos países dan origen a un grupo de economías emergentes (BRIC). En el año 2010 se incorpora al grupo (S) Sudáfrica. Los BRICS.

En el año 2001 Jim O'Neill de Goldman Sachs fue el creador del acrónimo BRICS. Manifestó que es un grupo muy extraño y que la incorporación de nuevos miembros está fundamentada en razones geopolíticas. Según él, no existe un denominador común entre sus miembros.

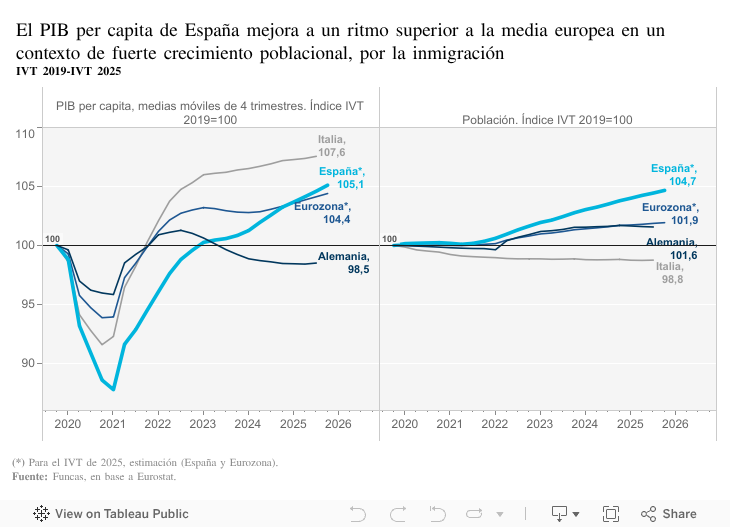

Lo cierto es que son economías emergentes con un potencial crecimiento económico. España no está, aunque lo diga el Trumpismo.

A los cinco países mencionados anteriormente su unieron Arabia Saudí, Egipto, Emiratos Árabes, Etiopía e Irán. Desde el mes de octubre de 2024 (hace meses) se unieron Argelia, Bielorrusia, Bolivia, Cuba, Indonesia, Kazajistán, Malasia, Nigeria, Tailandia, Turquía, Uganda, Uzbekistán y Vietnam. Sigue sin estar España.

Los BRICS son un grupo de países con objetivos de cooperación en temas políticos, económicos y sociales. Y son muy representativos en la construcción de un nuevo orden mundial: son el 17% o 18% del comercio mundial, casi el 23% del PIB del mundo, el 30% del territorio mundial y cerca el 42% de la población mundial. Son guarismos muy importantes.

Sus objetivos a grandes rasgos son: un mundo más sostenible, inclusivo y equitativo. Objetivos difíciles de conseguir. Si rebajamos los grandes objetivos, si hay elementos de cooperación que si son posibles:

- La gobernanza multilateral y seguridad a nivel global como miembros activos de la ONU (en entredicho, pensemos en el nulo caso que hace Israel a sus resoluciones), OMC, G20 y otras organizaciones. Su finalidad es reformar el sistema multilateral para que sea más equilibrado y representativo.

- Consensos y seguridad: respeto mutuo, igualdad soberana y consenso para presentar posturas compartidas en los foros internacionales. En el apartado de seguridad están los asuntos candentes como la ciberseguridad, el crimen organizado, el terrorismo y la corrupción.

- Integración económica y cooperación financiera: comercio mutuo, inversión, diversificación económica en sectores vitales como puede ser agricultura, energías verdes y limpias. También el desarrollo tecnológico. Dentro de la cooperación financiera pretenden impulsar un crecimiento económico sostenible, luchar contra la inseguridad alimentaria y energética.

- Apartado tecnológico: Fomentar la innovación, tecnología, economía digital y la interconexión de los mercados.

- Aspecto cultural de los pueblos: fortalecer los lazos culturales y sociales entre las naciones, mejorando el entendimiento mutuo y promoviendo la inclusión social y la diversidad de culturas. Unidad entre las naciones BRICS.

- Creación del NUEVO BANCO DE DESARROLLO. Una institución clave con una nueva agenda a favor de los pobres.

Oxfam: "Fue en el año 2013, en Durban (Sudáfrica), cuando durante su quinta cumbre el grupo anunció su intención de poner en marcha, a lo largo del año siguiente, un banco de desarrollo encaminado a “movilizar recursos para proyectos de infraestructuras y de desarrollo sostenible en los BRICS y en otras economías emergentes y países en desarrollo” con el fin de "complementar los esfuerzos existentes de las instituciones financieras multilaterales y regionales para el crecimiento y el desarrollo mundiales".

El objetivo es que el nuevo banco se convierta en una nueva fuente de financiación para las economías emergentes y en desarrollo, cuyas necesidades no se están viendo satisfechas a través de las instituciones financieras existentes.

Se espera que el banco de los BRICS contribuya a reducir este déficit, no solo canalizando los fondos que los países miembros pondrán a su disposición sino, también, movilizando recursos de otros países de renta media y otros posibles colaboradores como, por ejemplo, las principales naciones petroleras.

Entre las ambiciosas aspiraciones del banco se incluye la creación de un mercado de divisas a para impulsar la convertibilidad entre el real brasileño, el rublo ruso, la rupia india, el renminbi chino y el rand sudafricano y, así, facilitar la diversificación de las reservas de divisas.

Quienes se muestran más entusiastas acerca de la capacidad de los BRICS para desafiar al actual sistema financiero esperan la creación de una “reserva de divisas BRICS” que acabe con la actual dependencia del dólar como principal reserva de divisas global y se sitúe a la par de los derechos especiales de giro (DEG) del FMI.

Es de crucial importancia que los BRICS se comprometan a llevar su iniciativa más emblemática más allá del concepto tradicional de “banco de desarrollo” y trabajen para definir en detalle una agenda transformadora.

¡Necesitamos mandatarios que no mientan!.

_(cropped).jpg)